1962-1976年婴儿潮人口在未来5-10年进入老龄化。有预估可能会在2033年左右进入占比超过20%的超级老龄化社会,之后持续快速升至2060年的35%。

此外,我国开放二胎效果距离预期有较大的差距,主要是近几年的生育率以及结婚人口的数量比较低,所以全面三胎的政策,效果可能不是特别好。

那么我国未来的养老事业也越来越难,大家如果仅仅是指望社会养老保险金来养老的话,很可能无法享受到优质的养老生活。那么,商业养老保险将会有可能成为大家未来追捧的产品!

那么学姐今天就给大家重点介绍泰康人寿旗下的新产品,即“相伴一生保险计划(2022款)”,接下来就让我们一起来看看这个产品计划的保障如何吧!

如果想知道关于泰康相伴一生保险计划(2022款)的相关内容的话,建议你们来看看学姐的这篇文章哦:

《泰康相伴一生保险计划(2022款)怎么样?值不值得投保?》baoxian.2239.com

《泰康相伴一生保险计划(2022款)怎么样?值不值得投保?》baoxian.2239.com

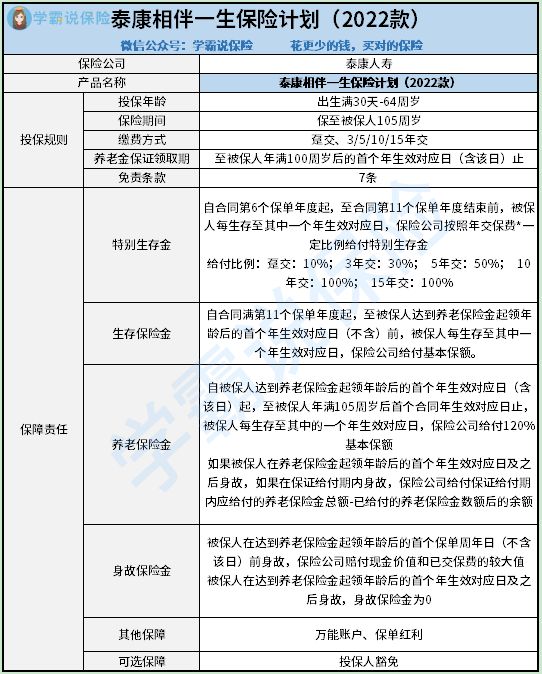

一、泰康相伴一生保险计划(2022款)到底如何?

学姐少说废话,直接上图:

借着今天这个机会学姐就直接给出测评的结论:

1.可选投保人豁免

大家有了解过保险产品的话应该清楚,目前市面上带有保费豁免的功能的产品不在少数,而被保人保费豁免是很多健康险中都会自带的保障。

而投保人保费豁免是在投保人满足一定的条件时(如身故、全残、患重疾、中症或轻症疾病等),在保险合同的缴费期内,余下的保费就不用再缴了,但保障仍旧有效。

由此可以看出,保费豁免功能无论是对于被保人还是投保人来讲,的确是非常实用的保障了,而刚好泰康相伴一生保险计划(2022款)中就有投保人豁免这样的功能!

2.保险期间选择单一

泰康相伴一生保险计划(2022款)只提供了一种保险期间可以选择,那就是“保至被保人105周岁”,其实这个保险计划主打的还是长期保障。

如果想购买短期保障的话,这个保险计划的保险期间并不是非常到位,因为保险期间的原因而放弃投保这个保险计划的朋友应该非常多,能够覆盖的保障人群的确有所限制!

说到这里,学姐准备给各位小伙伴送一个小福利,至于是何种东西,感兴趣的小伙伴可以打开下文查看哦:

《学会这招,远离年金险99%的坑》baoxian.2239.com

二、泰康相伴一生保险计划(2022款)适合什么人买?

作为一款具有理财属性的人寿保险,关键是年金险每年所需缴纳的保费真的不低,说实话,的确不适合普通家庭购买。这种情况下,泰康相伴一生保险计划(2022款)这类年金险到底值得哪些人去投保呢?

1.健康险配置齐全

学姐从来都告诉大家,买保险一定要本着“先保障,后理财”的原则,我们的身体健康才是至关重要的,唯有先配备基础保障型的保险,如同重疾险、医疗险、寿险和意外险这样的保险,我们重点是先让自己的生命健康得到保障,理财的时候才能放手去做,不是吗?

2.有稳定的高收入,手中有闲钱

因为年金险有强制储蓄的特点,导致流动性很差,需要在购买初期的时候,每年都缴纳保费。

因而,假设你手中有多余钱的话,没有什么必要的开支,完全可以考虑投保像泰康相伴一生保险计划(2022款)这样的年金险作为投资理财。

3.能接受稳健型的收益方式

年金险的理财方式是非常保守的,虽然它的收益稳定,但在收益上也是比较低的,如果对这种细水长流的收益方式感兴趣的话,可以直接入手。

除了以上学姐说的年金险,还有一种寿险名为增额终身寿险,也是消费者常常选择的养老工具,不仅仅可以有保障,也能理财,假设各位比较感兴趣的话,建议可以来了解一下哦:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

三、学姐建议

综合来说,泰康相伴一生保险计划(2022款)的保障内容十分普通,并没有让人觉得十分出色的地方,保险期间的选择也比较单一,但是幸好这个产品计划配备了投保人豁免保障。

所以,学姐建议各位小伙伴在配置泰康相伴一生保险计划(2022款)之前,不要盲目下手,一定要好好思量,毕竟市面上优秀的保险产品可以说是数不胜数!

倘若大伙现在还没学会怎样选择保险产品的话,那就赶快来看看下面的文章吧:

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

以上就是我对 "泰康相伴一生保险计划2022款优缺点?哪里买?"的图文回答,望采纳!