在2021年8月2号,腾讯网有一篇报道:银保监会公示行政处罚决定书,某安保险公司因自营网络平台涉嫌宣传销售页面欺骗投保人等四项违规事由,统共需要缴纳145万元的罚款。

伴随着互联网的进步,互联网保险伴随而来的问题就是为了吸引客户而做出一些夸大的宣传,导致人心惶惶。

在配置保险的策略中,总是可以看到重疾险的存在,一款深受市场欢迎的重疾险,该当有哪些内容,好让客户加深对它的印象?好奇的朋友可以看看指南:

《购买保险擦亮眼,不要掉入重疾险的陷阱里》baoxian.2239.com

《购买保险擦亮眼,不要掉入重疾险的陷阱里》baoxian.2239.com

由于经常会遇到虚假宣传的事件,学姐今天分别通过以复星联合和富德生命人寿两家保险公司为例来说,详细看看这两个保险公司的能力和重疾险产品的保障情况怎么样?

一、复星联合和富德生命人寿的实力大比拼!

复星联合和富德生命人寿这两个保险公司的赔付能力,就保险公司的背景和偿付能力这两个点,学姐给大家谈谈。

1、保险公司的背景

>复星联合

复星联合健康保险(Fosun United Health Insurance),是由复星集团等6家股东共同发起、于2017年年初成立的专业健康保险公司,注册资本人民币5亿元,总部位于广东省广州市。

根据《保险法》规定,设立保险公司的注册资本最低限额为人民币2亿元,注册资本必须为实缴货币资本。

复星联合的注册资金超出了《保险法》的基本原则,实力还是很不错的!

篇幅不能太长,跟福复兴联合相关的所有内容都整理到这里了:

《复星联合健康保险公司靠不靠谱?这款产品我劝你慎重考虑!》baoxian.2239.com

>富德生命人寿

富德生命人寿保险股份有限公司(以下简称“富德生命人寿”)是一家全国性的专业寿险公司,成立于2002年3月4日,总部位于深圳。

股东由深圳富德金蓉控股有限公司、深圳市国民投资发展有限公司等资金雄厚的企业构成。

公司现注册资本117.52亿元,总资产超4800亿元,目前共拥有35家分公司、1000多个分支机构及其服务网点,十度入选“亚洲品牌500强”。

由此看来,富德生命人寿真的很有影响力!

当然,你不会以为富德生命人寿相关的内容就这么一点?这样的话你就真的理解错了,想要了解更多戳这里:

《富德生命人寿保险靠谱吗?扒完它家的万能险,我无语了》baoxian.2239.com

2、保险公司的偿付能力

偿付能力的含义就是指保险公司偿还保险赔偿金的资金支付能力,越高的偿付能力,就代表着越小的理赔风险。

那这两家保险公司(复星联合和富德生命人寿)的偿付能力如何?

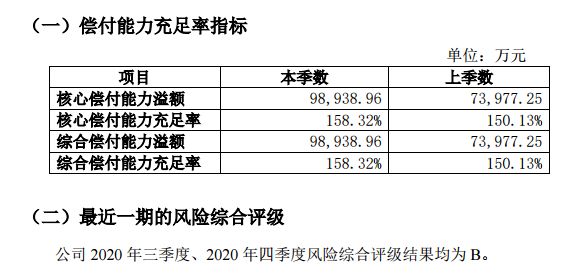

>>复星联合

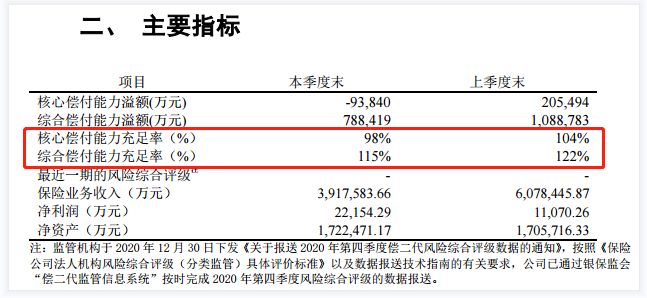

>富德生命人寿

依照银保监会所发布出来的规章制度,需要符合保险公司下面所罗列的要求,它的偿付能力才算是符合资格的:

其一,综合偿付能力充足率最低不能低于100%;

其二,核心偿付能力充足率不能低于50%;

其三,风险评估等级为B类以上。

我们可以在复星联合和富德生命人寿的官方图上清楚的了解到:这两家保险公司是有合格的偿付能力,真的非常出色了!

所以,看它的背景和偿付能力方面,复星联合和富德生命人寿都可以放心购买!

正因如此,虽然保险公司实力强劲,但是并不代表它旗下的重疾险就好,那复星联合和富德生命人寿旗下的重疾险好吗?产品是直接的凭据!

二、复星联合和富德生命人寿的重疾险,哪家产品更好?

和从前一样,学姐首先给大家送上富德生命人寿惠宝保跟复星联妈咪保贝新生版的对比表:

综合对比上面两款产品后,学姐对文章进行一下简单的总结:

1、追求重疾多次赔付,推荐惠宝保

惠宝保是一款重疾多次赔付型重疾险,为120种重大疾病提供保障,最高可达到的赔付次数为5次,重疾在10周岁确诊了,50%基本保额可额外赔付,相同,重疾确诊时间在40周岁之后,可以获得50%的基本保额。

假设投保50万保额,若是被保人的重疾是在10岁或者40周岁这个阶段确诊的,那到手的钱就有70万元。将这笔钱用于给医疗费用和康复的话还是足够的。

还有关于惠宝保很多的测评内容,就瞧瞧此文吧:

《富德生命惠宝保少儿重疾险的3个缺点,买前必看!》baoxian.2239.com

2、追求少儿特定疾病保障力度,推荐妈咪宝贝新生版

妈咪宝贝新生版的保障责任很丰富,作为一款重疾险的同时还是少儿专属的,在少儿特定疾病保障方面表现很突出,包含20种少儿特定疾病保障,最高可赔付200%基本保额,5种少儿少有疾病,最高将理赔300%基本保额。

最重要的一点是,此款妈咪宝贝新生版还设有少儿意外医疗保障,只要没有满25周岁,每年有1万额度给付少儿意外医疗保险金。

妈咪贝保新生版也为被保人提供了少儿接种意外住院津贴这样的保障,假如住院时的年纪没有超过25周岁,每天都可以得到200元的住院津贴,最多可以有90天,这样算下来可别不是一笔小数目哦~

要是对妈咪宝贝新生版这款产品感兴趣的朋友,戳这里了解:

《新产品妈咪保贝新生版,还是有这些不足......》baoxian.2239.com

三、学姐总结

归纳起来说,复星联合同富德生命人寿这两家保险公司相比而言,实力都差不多,都是值得大家信赖的保险公司。

然而复星联合和富德生命人寿中的重疾险,学姐特地挑选了妈咪保贝新生版和惠宝保这两款专门针对少儿的重疾险进行对比,各自都有自己的特点,不同的人群,当然也要有不同的少儿重疾险,学姐以上的建议,各位宝爸宝妈为孩子购买重疾险确实需要参考一下。

以上就是我对 "复星联合和富德生命人寿哪个的重疾险产品更值得买"的图文回答,望采纳!