最近,银保监会推行新规,保险行业面临大蜕变,当前的互联网保险都不可以再卖出了,其中就有鼎诚增多多闪电版增额终身寿险。

在保额方面,鼎诚增多多闪电版增额终身寿险每年递增的比例为4%,位于增额终身寿险当中比较高的。

有的小伙伴本来还想再观望一下,现在也等不住了,计划在停售前冲一把。

但别着急,到底鼎诚增多多闪电版增额终身寿险值不值得买,做决定之前还是先把学姐这篇文章读完。

首先,各位先通过下面这篇文章来剖析寿险市场,以便在买的时候有个挑选:

《超全!国内热门寿险对比表》baoxian.2239.com

《超全!国内热门寿险对比表》baoxian.2239.com

一、鼎诚增多多闪电版增额终身寿险怎么样?值得买吗?

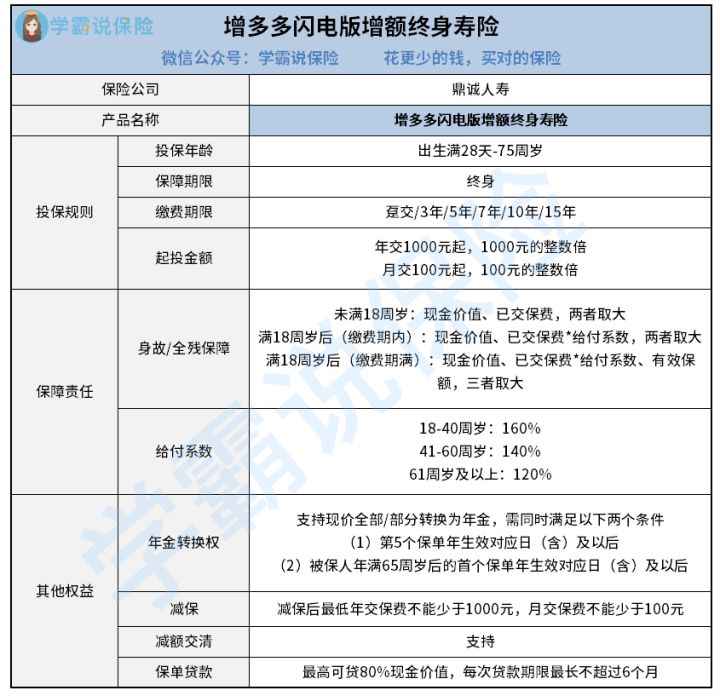

话就不必说太多了,首先大家就请看看学姐整理好的鼎诚增多多闪电版增额终身寿险的保障内容图:

对于鼎诚人寿来说,其增多多闪电版增额终身寿险的保障内容还是挺全面的,学姐马上给大家讲解:

1、起投门槛较低

增多多闪电版增额终身寿险的起投门槛,这是学姐首先要夸赞的地方,用年交的方式只需要1000元起,甚至月交最低只需要100元,这也太给小额投保者面子了吧!

相对比市面上那些起投门槛上万的增额终身寿险来说,增多多闪电版增额终身寿险真的把门槛降低了不少。

基本很多小伙伴一年都可以拿出1千元,,大家的缴费压力,就不会有那么大了,

2、有效保额递增比例高

鼎诚增多多闪电版增额终身寿险的有效保额每年按4%递增,在合同里,这些都是相关规定。

一般情况下,市面上同类型产品的递增比例仅3.5%左右,鼎诚增多多闪电版增额终身寿险的保额按4%递增,跟其对比,确实诱人。

然而朋友们对于鼎诚增多多闪电版增额终身寿险的想法,千万不要是觉得很完美,还得防备它接下来这个缺点!

3、没有加保功能

哪怕是鼎诚增多多闪电版增额终身寿险给予了减保这一权益,不过倒是没有加保功能。

对于鼎诚增多多闪电版增额终身寿险,如果小王想在停售前就下手的话,因为自己没有多余的钱,所以只能选择少交点保费。然而之后小王想要加保来对自己的保障进行提升的话,那是不可能的。

如此一来,小王的保单的有效保额、现金价值等就会比较少,就很容易吃亏。

如果你对加保、减保这些保障比较看重,多多了解一下弘康人寿的金满意足臻享版终身寿险。这款保险除了加减保灵活,而且没有严格的核保规则,返本时间也很快,具体的内容还有假日交通意外身故保险金:

《算完「金满意足臻享版]收益后,我又开始不淡定了……》baoxian.2239.com

二、鼎诚增多多闪电版增额终身寿险的收益高不高?

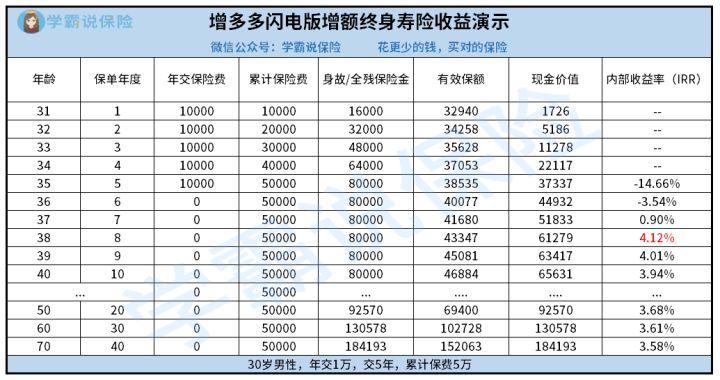

增额终身寿险的收益表现好不好,才是大家最关心的。学姐以30岁小王为例,他每年的保费是1万,总共交五年,下面有收益演算:

可以知道的是,小王38周岁的时候,保单的内部收益率达到了4.12%,在同行中的收益率也是比较高的。这样的增长没有保持很长时间,内部收益率的发展趋势是每年都在下降,等到了70周岁的时候,已经到了3.58%。

还要说的是,大家可以明确看出,增多多闪电版增额终身寿险的现金价值增长速度缓慢,直到老王50周岁的时候,都没有翻倍。

对于增多多闪电版增额终身寿险的保障内容想要知道更多的朋友,大家可以通过下面的这篇文章来进行深入分析:

《鼎诚增多多闪电版收益测算,看过后真的很难不心动!》baoxian.2239.com

总结:增多多闪电版增额终身寿险的最低投保门槛标准是比较低的,有效保额逐渐增长占比是较高的,但是没有加保的功能,提议大家在购买的时候多多比较一下其他产品再做最后决定。

以上就是我对 "增多多有什么缺点"的图文回答,望采纳!