近期华泰人寿上新了一款专为少儿设计的金宝保重大疾病保险,很多家长朋友们都被它能返还150%的已交保费这一点所吸引。

但是,这款金宝保重疾险究竟是不是好产品呢?

产品新鲜上市时学姐就已经做了一个深入的研究,感兴趣的朋友们可以点击链接了解哦~

今天,学姐会对这款金宝保重大疾病保险的主要亮点和不足进行详细分析与解读,不再说其他的了,马上开始吧~

一、金宝保重大疾病保险的保障怎么样?

按照以往的规矩,给大家来瞅瞅金宝保的产品形态图:

可知,这款金宝保重疾险的保障内容不是很多,主要要有重疾保障、轻症保障、身故保障和特定重疾保障,之外还可以增加一款金宝保两全保险。

先来看看优点吧:

附加两全险有机会返还150%的已交保费

能附加两全保险是金宝保的最大的优点。

满足投保人选择附加这一责任,且保障期内未发生任何理赔的条件,没有发生理赔保险到期后就能获得已交保费的150%的保险金。

对于有购买重疾险想法的,害怕花了钱没有实用性的人群来说是一个天大的好消息。

被保人发生重大疾病,而且在保险期间内并出险,一定能得到一定数量的理赔金,另一种情况就是保险期间没有疾病不发生理赔的,但是我们同样不会亏,我们可以拿到1.5倍的已交保费。

而且一般附加两全险只能返回100%的已交保费,相比之下金宝保就慷慨的多了,返回的保费多出了一半。

不过大家也要注意,要全面看待金宝保,不能只看到保费高也要看到金宝保自身的缺陷!

1.保障期限不灵活

金宝保重大疾病保险只为消费者提供30年的保障期间,不能选择其他的保障期间。这个设置就太不灵活了,保障期间不能按照我们的想法自行选择。

而同样是专为少儿设计的重疾险,妈咪保贝新生版就比较出色——终身保障是能够提供的,投保人可以根据自身的需求自由选择保障20年、25年、30年或保至70周岁、80周岁。

并且对于这款产品,重疾二次赔是一个可以选择的保障,对少儿罕见疾病最高可赔300%基本保额,有需要的家长朋友们可以好好了解一下~

2.没有中症保障

眼睛尖的的朋友们应该早就发现了,金宝保重大疾病保险这款产品没有中症保障。目前中症保障已经是重疾险不可缺少的了,而金宝保却没有设置中症保障,作为重疾险,并没有很优秀。

没有中症保障对被保人有什么影响呢?

举例说明吧,老周的儿子0岁,然后老周就为儿子投保了这款金宝保,刚好小周又患了中度重症肌无力(在大部分重疾险中属于中症保障范围)需要治疗,可金宝保不具备中症保障,这也就代表着,小周哪怕得了此病根本得不到理赔。

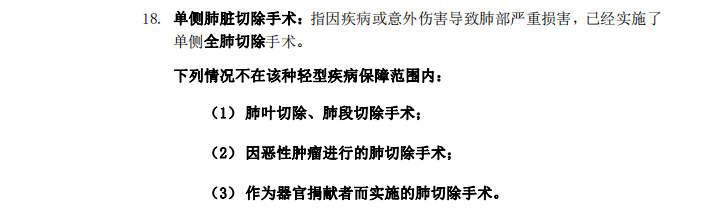

再举例说明,如果在未来小周再次不幸患病,需要进行单侧肺切除,这时会如何赔偿?

学姐从相关条款内容拿来对比,大家可以欣赏:

(单侧肺切除手术在金宝保的条款中属于轻症)

(单侧肺切除手术在凡尔赛1号的条款中属于中症)

根据图片可以知道,单侧肺切除手术,一般金宝保会按照轻症保障来进行赔偿,而赔偿的额度正是30%的保额,但是在大多数重疾险中,单侧肺切除术属于中症保障范围。以凡尔赛1号为例,根据市场平均水平来看,被保人至少可以得到60%保额的赔付,这差别可不止一丁点!

通过对比我们会知道,金宝保没有中症的保障,对被保人太不划算了!

而且如若投保的产品是凡尔赛1号终身版,如果是60岁以前第一次被确诊为中、轻症疾病还能额外获赔15%的保额,这力度相对于金宝保来说是大了很多!

要是有对这款凡尔赛1号的保障感兴趣的朋友,大家可以直接点击下方链接去查看~

二、金宝保重大疾病保险值得入手吗?

总得来看,这款金宝保重大疾病的突出点就是有机会去实现1.5倍的保费返还,但是在保障期限这反面不够自由,除此之外,就连中症保障都是没有的,学姐不建议大家去购买它。

毕竟买保险就是为了多一份保障,要是产品保障不够全面,如何保证孩子就能平安健康的长大呢?

假如想为自家小孩购买一份做的不错的重疾险,学姐建议大家参考一下这些:

以上就是我对 "华泰人寿金宝保性价比如何?亮点有哪些?"的图文回答,望采纳!