有一天,有一个粉丝朋友来私信学姐,说朋友推荐给她一款保险,这个叫北大方正人寿家的产品国内无人提及。如果保险公司倒闭了,理赔找不着人,很多粉丝为此担心不已,就连忙问学姐这保险到底能不能投。

学姐的建议是判断保险产品是否值得购买,关键是看产品的具体形态可不可以。

至于这北大方正人寿保险公司靠不靠谱,学姐今天来给大家深度扒一下。

在开始之前,学姐给大家总结了一套辨别保险公司的方法,建议收藏学习:

《当我们在看保险公司时,如何去衡量?》baoxian.2239.com

《当我们在看保险公司时,如何去衡量?》baoxian.2239.com

方正人寿你可能没听说,但北大你一定不陌生。北大方正人寿的大股东是方正集团是因为在1986年北京大学投资创办了它。

北大方正人寿保险有限公司,是由北大方正集团有限公司、明治安田生命保险相互会社和海尔集团(青岛)金融控股有限公司联合组建的,于2002年11月28日正式成立,总部设立在上海。

《保险法》规定,成立一家保险公司注册资本最低限额为人民币2亿元的实缴资金,这样我们就可以说北大方正人寿的整体实力确实是比较雄厚的,因为它的实际注册资本是28.8亿元。

2、偿付能力

由于我们这些消费者想知道自己的保单有没有保障,那我们就要关注保险公司。毕竟这保险公司外表再厉害,出险后赔不起也是白瞎。

那么怎么分析一个保险公司到底能不能赔?主要是看它的偿付能力。

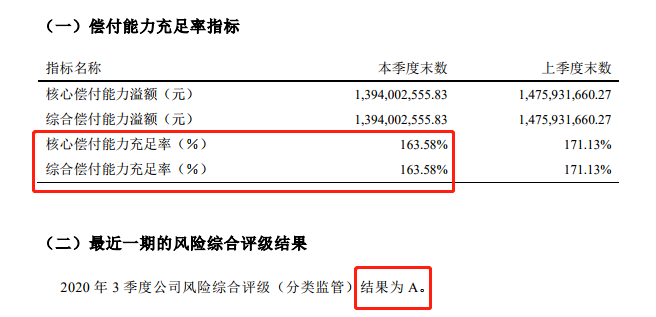

银保监会规定,偿付能力达标保险公司要同时符合以下三项监管要求:一是核心偿付能力充足率不低于50%;二是综合偿付能力充足率不低于100%;三是风险综合评级在B类及以上。 如图所示,截至2020年第4季度,北大方正人寿的偿还能力报告中的核心偿还能力充足率和综合偿还能力充足率都达到163.58%,风险综合评级结果为A级,为偿付能力达标公司。

如图所示,截至2020年第4季度,北大方正人寿的偿还能力报告中的核心偿还能力充足率和综合偿还能力充足率都达到163.58%,风险综合评级结果为A级,为偿付能力达标公司。

看来,北大方正人寿还是赔得起的!

不过公司的实力好不代表产品也好,具体还是要看看产品如何!值不值得买还得看测评,专业的学姐从它家热卖的爱无忧2021重疾险中挑了一款,大家看看能不能购买~

二、北大方正人寿的产品值不值得买?

话不多说,先给大家看看爱无忧2021重疾险的产品保障图~

1、投保年龄

对中老年人群体比较友好的就是爱无忧2021重疾险可以投保的年龄是0-60周岁。市面上接受60岁以上投保的重疾险也有,投保年龄过高还是存在一点限制。

2、没有自带中症保障

中症保障在爱无忧2021重疾险里居然不是自带的,{还要给另外的价钱。{这就有点坑了~

比较好的重疾险都有保障轻症,中症和重疾,对于严重的疾病也会全方位有保障。

为什么说优秀的重疾险不仅要在重疾保障上出色,还需要保障轻症和中症呢?原因是很多重大疾病都由轻症、中症引发起,治疗好轻症、中症就可减少患重疾的概率。

3、重疾第二次保障

爱无忧2021重疾险的可选保障中有一个闪光点,第二次重疾保障是可以附加的,且赔付间隔期短达一年。

第二次重疾保障为什么会有呢?{首先,重疾险的投保门槛是比较高的,健康告知比较严格,消费者很难带病再投保。

你觉得你都因为重疾理赔过一次了,保险公司难道会给你重新买一份重疾险吗?所以如果之前买的重疾险有二次重疾保障就可以解决这个难题。

身体有些小毛病的小伙伴们不要慌张,市面上有着不少健康告知宽松一些的重疾险,学姐都整理好在这里了:

《前十【健康告知宽松】的重疾险看这里!》baoxian.2239.com

以理赔率最高的恶性肿瘤为例,其次就是因为这重疾的高复发率,有数据显示,患者术后一年内复发率高达60%,因此重疾二次保障是必要的!

重疾二次赔有必要附加,但是以下这些你必须知道以免被坑:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

升级过后的爱无忧2021重疾险保障上并没有什么可圈可点的表现。想了解更多具有购买价值的重疾险,学姐已经整理好了一份重疾险榜单,就等你来看啦:

《重疾险太多,不知道怎么选择?来看看这份榜单,为您总结了十大最值得购买的重疾险。》baoxian.2239.com

总结:北大方正人寿公司实力还是不错的,但关于这款重疾险产品的保障内容,并没有说的那么好。大家如果在买保险时钱不白花,还是要更注重产品本身,而不是看其是否是大公司,来选择保险产品~

以上就是我对 "方正北大保险形象评价高吗"的图文回答,望采纳!