最近有一款全新的海外特药险——阳光人寿海外特药险于12月9日上市, 一经上市就马上得到了大家的关注,很多人在后台询问学姐是否做测评, 在测评前需要通过对比表了解一下这类海外特药险和一般的百万医疗险有何区别: 《超全!国内热门百万医疗险对比表》baoxian.2239.com

《超全!国内热门百万医疗险对比表》baoxian.2239.com

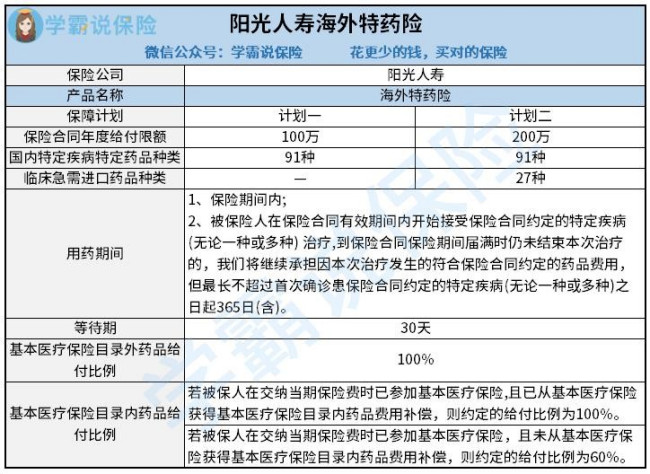

详细分析之前, 先看看阳光人寿海外特药险的保障图:

可以看出阳光人寿海外特药险的优势很明显:

1、阳光人寿海外特药险可投保范围广

阳光人寿海外特药险这款产品全国人群均可参保,最高投保年龄为65 周岁,99周岁前都能续保。

2、阳光人寿海外特药险药品保障全面

阳光人寿海外特药险计划一涵盖了 91 种国内特定药品,基本医疗保险目录外也能报销。

阳光人寿海外特药险计划二在计划一的基础上, 再多增了27 种国内尚未上市的进口药品。对肝癌、肺癌、胃癌、白血病等常见恶性肿瘤有基本的覆盖,除抗癌药品外,还覆盖重大器官移植术等特定疾病药品, 使产品保障更加到位。

3、阳光人寿海外特药险保费不贵

在产品价格方面,阳光人寿海外特药险计划一首年保费仅25.8元就能买到,计划二首年最低保费也只要59.5元, 十分亲民。

4、阳光人寿海外特药险购药服务流程便捷

阳光人寿海外特药险通过第三方服务商合作能与全国1000多家指定医疗机构药费直付结算,购药不再困难。

但没有任何一款产品是完美无缺的, 在深度测评的过程中学姐也扒出了阳光人寿海外特药险本身的一些劣势: 《别盲目跟风购买阳光人寿海外特药险,先看这些缺点你能不能接受!》baoxian.2239.com

总体而言,阳光人寿海外特药险还是有很多值得夸赞的点,可是相比起百万医疗险来保障还是略显单薄,学姐建议大家可以优先把百万医疗险配置好,再将特药险纳入考虑范围,用以补全保障,像市面上的这些优秀的百万医疗险产品都值得选择, 不了解的朋友可以看一看: 《2020十大百万医疗险排名新鲜出炉!》baoxian.2239.com

以上就是我对 "融和特定药品医疗保险报销"的图文回答,望采纳!