百万医疗险肯定大家都很了解,越来越多的优秀产品出现在市面上。最近,众安保险新推出了一款叫做惠医保的百万医疗险产品,一些朋友对这款产品很好奇,学姐也经常在后台收到留言。因此今天学姐就来分析一下这个众安惠医保,看看到底有什么不同之处。在做之前,学姐有一份百万医疗险的榜单要给大家浏览,首先让大伙了解一下这些优异的百万医疗险:

《最新出炉的十大百万医疗保险来啦!》baoxian.2239.com

《最新出炉的十大百万医疗保险来啦!》baoxian.2239.com

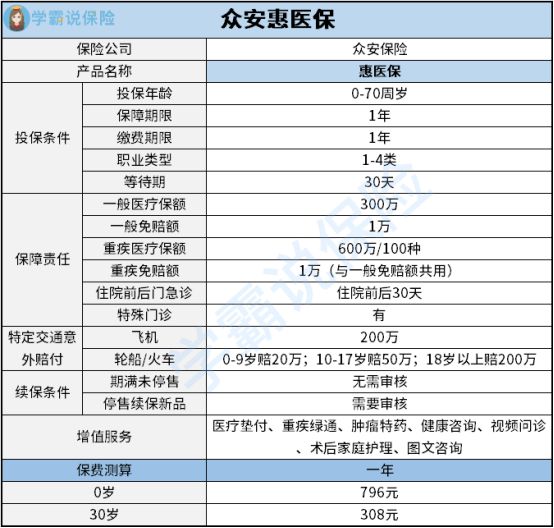

一、众安惠医保怎么样?按照惯例,学姐直接上产品形态图,如下:

相信各位看完此张形态图都对这款众安惠医保的基本信息熟悉一点了,接下来我们来分析一下它的亮点:

1. 报销抗癌药

尽人皆知,假如患上了癌症,要付出的医疗费用很不便宜,而抗癌药的费用,又是其中关键的一环。通常抗癌药的费用虽然比不上手术、化疗等,但是对于条件不是很好的家庭,还是非常的昂贵的,医保报销失败后,就需要自己支出这笔费用。

于是,众安惠医保在赔付抗癌药费用方面,让人眼前一亮。

2. 住院前后门急诊可报销

产品图告诉我们,众安惠医保设置了门急诊医疗费用的报销时间点是住院前30天,以及出院后30天。与目前好多单单报销住院前7天和出院后30天的产品做比较,众安惠医保相较于同类产品真的拥有着巨大的优势。

3. 特定交通意外赔付

众安惠医保除了有医疗险的基本保障之外,意外险的保障内容——特定交通意外赔付也是其中之一。就算是有人说这种特定交通意外的出险率十分低,没有什么用,但是总比没有要好,意外这种东西谁也不能预测到,多一份保障项目就多一份保障嘛。

当然把这项保障内容当作意外险来看待是不行的,需要更多意外保障的朋友们,学姐推选其他的意外险产品给你们。学姐归整了一份2021年的意外险榜单,大家可以多多参考:

《2021年适合我们买的意外险就在下面》baoxian.2239.com

4. 丰富的增值服务

医疗垫付、重疾绿通、肿瘤特药、健康资讯、视频问诊、术后家庭护理、图文咨询等一系列增值服务众安惠医保统统都有,能够让患者在罹患疾病时获得更优秀的治疗,经济负担同时可以被减轻不少。其他同类产品与之相比,增值服务的类型没有它丰富,实用性也没有它强。

固然该款众安惠医保的特质蛮多,不过我还是要讲它的坏处:

1. 重疾医疗设有免赔额

众安惠医保的重疾诊治里面包括一万的免赔偿额:如果你申请重疾赔偿,那么其实你只能报销医疗费总额减去免赔额后剩余的部分。

也就是说,对于重疾治疗来说,自己需要负担保险公司不赔偿的那1万块钱。这一点对投保人有不良影响。

如果不清楚什么是免赔额的话,学姐这篇文章会告诉你答案:

《什么是免赔额的实质内涵?免赔额数目越少越好吗?》baoxian.2239.com

2. 质子重离子医疗保障缺失

经常了解疾病保险的小伙伴们就会发现,优秀的疾病保障产品当中,很多都会将质子重离子医疗这项保障涵盖在内。因为目前对于肿瘤最先进、最有效的治疗方式就是质子重离子技术,它的治疗效果与传统的化疗相比要好一些,但是使用质子重离子医疗技术,意味着花费要比以往的化疗多出很多。

质子重离子不属于众安惠医保的保障范围,也就是说如果在癌症的治疗中使用了质子重离子医疗,这种情况产生的费用都由本人来支付。

二、众安惠医保值得买吗?

众安惠医保整体还算保障全面,具有种类丰富并且实用的增值服务,价格方面也没有太贵,性价比相对而言还是比较高的,要是在增值服务这块比较重视的话,这款众安惠医保就很值得买了。

因为产生的重疾医疗费用有1万的免赔额,其余的可以用众安惠医保进行赔付,所以呢,这个缺点并不是什么非常大的困扰,然而,还需要我们了解的另一方面,在癌症的治疗方面可以利用质子重离子医疗技术,并且它能起到很好的治疗效果,对很多人来说,众安惠医保没有质子重离子医疗保障是一个缺陷,所以导致很多人不去选择它。

那么,学姐就将众安保险的测评文给大家介绍一下,这篇文章大家已经看完了,那么众安惠医保到底该不该买,也有了自己的判断:

《众安保险靠不靠谱?这几款产品我劝你谨慎入手》baoxian.2239.com

以上就是我对 "惠医保医疗险保额选择"的图文回答,望采纳!