这段时间有许多向学姐咨询理财产品的朋友,其实新的一年新的态势,有必要认真规划自己的金钱了。

但是保险产品中的年金险和增额终身寿险都是适宜理财的产品,特别是增额终身寿险,不光可以提供身故保障,还可以实现养老规划和财富传承。

刚好华夏人寿最近新出了一款终身寿险——华夏南山松鑫享版,接下来就跟学姐一起来了解一下这款产品适不适合投保吧!

正式进行评估之前我们先来了解一下华夏人寿有何实力:

《华夏保险靠不靠谱?这些坑和套路你要知道!》baoxian.2239.com

《华夏保险靠不靠谱?这些坑和套路你要知道!》baoxian.2239.com

一、华夏南山松鑫享版终身寿险好不好?

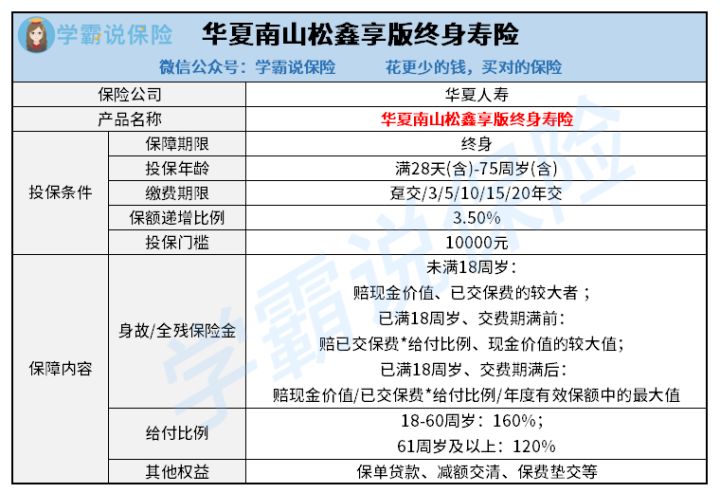

要想知道这款华夏南山松鑫享版终身寿险到底好不好,我们先对它的保障内容展开分析。

朋友们看看学姐精心整理的产品形态图也无妨:

倘若觉得光看图片还是觉得比较晦涩难懂,没事,学姐还成功汇总出来了文字版的保障详情内容分析:

1.承保年龄较广

首先,这款华夏南山松鑫享版终身寿险在承保年龄方面设置得还是比较好的,下至出生满28天的婴儿、上至75周岁的古稀老人都在它的承保范围内。

不止可以为自己投保这款华夏南山松鑫享版终身寿险作为优化财务状况的工具,也可以为孩子、父母投保,在获得身故保障的同时还可以规划孩子的教育费用和老人的养老费用。

2.缴费期限还算灵活

其次,这款华夏南山松鑫享版终身寿险设置了灵活性较强的缴费期限,目前提供了6种缴费方式:趸交、3年交、5年交、10年交、15年交、20年交,大家最好依据自身状况来选择适合自己的方案。

可是有一个不太好的地方,这款华夏南山松鑫享版终身寿险的最长缴费期限仅为20年,比起市面上那些提供最长30年缴费的同类型产品来说,这样的话,被保人的缴费压力还是很大的。

3.保单权益不多

华夏南山松鑫享版终身寿险保单权益确实不够多,只有基础的保单贷款、保费垫交、减额交清等常规保障。有很多实用性非常高的保单权益,如加保、减保、年金转换权等,在华夏南山松鑫享版终身寿险中没有体现,代表着这款产品很大几率不含有这些权益。

加、减保权益具有调整后期保单保额的功能,使得被保人的保障计划更能满足实际需求,这样一来就不会出现保费压力过大、保额不够用的情况。

对比于市面上支持这些权益的增额终身寿险,华夏南山松鑫享版终身寿险的表现就显得很一般了。

二、华夏南山松鑫享版终身寿险建议入手吗?

由上可得,这款华夏南山松鑫享版终身寿险虽然有着承保年龄广、保费缴费期限灵活的优势,不过它也有比较显著的缺点。

它可能不存在更多的保单权益,所以被保人不能享受到更优质的体验;关键最长缴费年限也没有30年,对经济状况一般的朋友们来说多少还是有点不友好。

还需注意,华夏南山松鑫享版终身寿险有相应的起投门槛,起投金额设置的是10000元,大家要留意一下。

如果想知道这款产品的收益表现,大家可以在下面这篇文章看看,由于文章内容的字数也设置了要求,更多详细内容学姐也不多说了:

《华夏南山松鑫享版终身寿险的增额比例这么低,真的值得买吗?》baoxian.2239.com

最后学姐再告诉大家一件事,在考虑购买这类理财产品的时候,除了要重视产品保障内容之外,其收益情况同样也需要多给予关注。

大家要尽可能在比较多家产品的基础上,选择购买那些保障内容覆盖面比较广,收益也比较可观的产品,学姐下面给大家带来几款优秀增额终身寿险,大家可以看一看:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "南山松鑫享版终身寿有坑吗?能拿多少钱?"的图文回答,望采纳!