不得不说,当前保险市场上新的速度太快了……

年前很多互联网保险产品都停售了,年后已过,新年换新装,各保险公司把自家开门红新品推出了~

例如泰康人寿最近推出的一款新品为泰康稳利年年两全保险,据说在保障方面做的不错,提供的权益也很不错。

究竟好不好?

今天就和学姐一起来看看泰康稳利年年两全保险的具体表现~

开始讲解之前,不妨先将泰康人寿这家保险公司的实力了解一下:

《泰康人寿靠谱吗?它的这些产品,我劝你谨慎》baoxian.2239.com

《泰康人寿靠谱吗?它的这些产品,我劝你谨慎》baoxian.2239.com

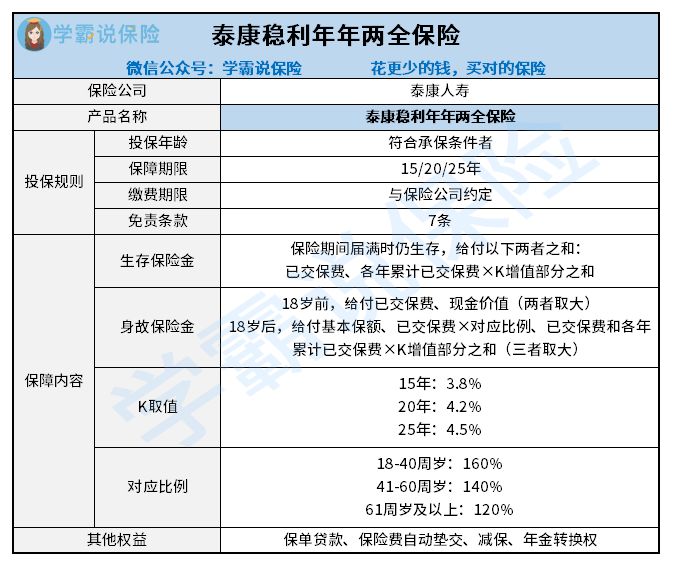

一、泰康稳利年年两全保险怎么样?

跟之前一样,先分析产品的保障形态图:

>>泰康稳利年年两全保险的优点

1、生存保险金设置科学

通过对上图的分析,泰康稳利年年两全保险涵盖的生存保险金是由两部分组成的,分别为已交保费和各年累计已交保费×K增值部分之和。

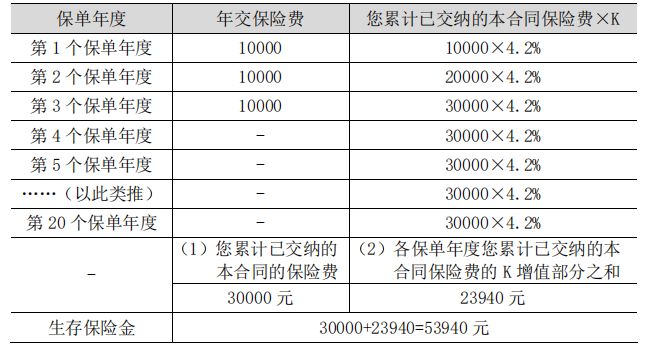

倘若王先生买了这款产品,每年缴纳一万元,一共缴纳三年,选择了为期20年的保障期限,这种情况下在保险期满时仍生存可以领取到的生存保险金具体如下:

需要注意的是,保障期限不同对应的k值也不一样,一旦保障期限越长,也就等于K值越大,生存保险金越多。

这样的设置还是比较科学的,毕竟通货膨胀以后,钱也会面临着贬值。

可以理解为投保的时间越长保险金的价值越低。

而这样的设置可以抵御一定的通货膨胀,挺不错的~

2、支持减保

泰康稳利年年两全保险拥有减保功能,这个权益很好。

假设中途比较急着用钱,使用减保的方法将一部分现金取出来应急。

这样的权益使得保单灵活性大大提高。

从这点能够得知,泰康稳利年年两全保险也是诚意满满的~

>>泰康稳利年年两全保险的缺点

1、保障期限较短

泰康稳利年年两全保险设置的保障期限不多,只有15年、20年和25年,保障期限都相对来说较短。

如果说打算购买一款有长久保障的年金险产品,那么就不适宜投保此款泰康稳利年年两全保险。

2、免责条款较多

一旦出险的情况符合免责条款中的情况,保险公司是不负责理赔的。

因此,免责条款自然是越少越好。

市面上有些优秀的同类产品的免责条款就仅有3条,但是泰康稳利年年两全保险的免责条款设置了7条。

对比之下,泰康稳利年年两全保险还是做得不够好~

不过根据实际来看,两全险还是有很多缺陷的,如若想要买进两全险,建议先把下面这篇文章认真浏览一遍:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

二、泰康稳利年年两全保险值得买吗?

总之,泰康稳利年年两全保险的保障挺不错,其他权益的实用性也相对来说比较高,还是对我们消费者很有利的~

不过这款产品的免责条款相对来说会多一点,且提供的保障期限也不长,大家可以根据自身需求来进行选择即可。

假设要拥有长期的保障,而且要拿到高收益,试着了解一下,紧接下来的这几款产品,也许更好:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "稳利年年限制"的图文回答,望采纳!