自2019年预定利率4.025%的年金险产品逐渐退出后,增额终身寿就受到市场广泛关注,各大保险公司都想在增额终身寿市场上分得一杯羹。国富人寿也紧跟热度,于近日推出了国富人寿节节高增额终身寿来迎战开门红,那增额终身寿为什么如此热门?一文带你起底增额终身寿: 《高净值人群新“刚需”?【增额终身寿险】到底是何方神圣!》baoxian.2239.com

《高净值人群新“刚需”?【增额终身寿险】到底是何方神圣!》baoxian.2239.com

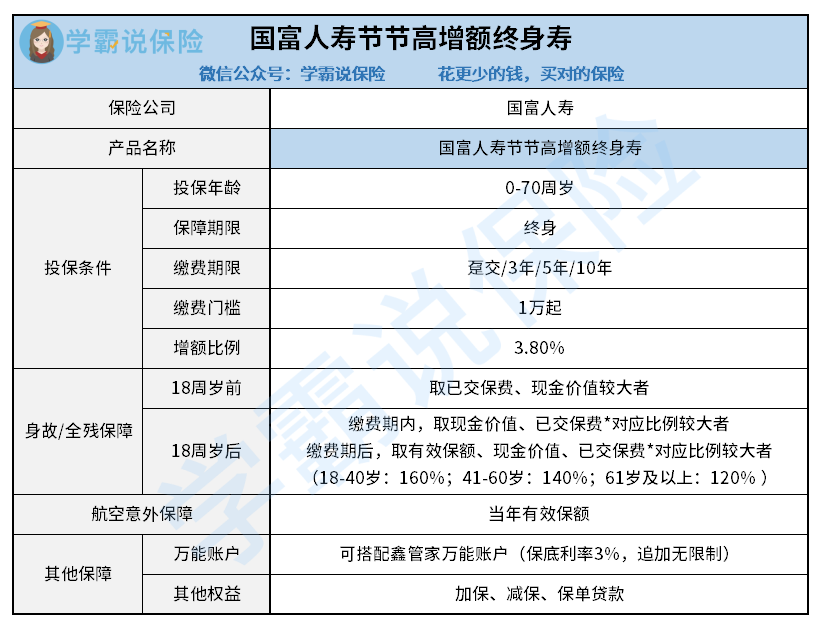

废话不多说,一图让你了解国富人寿节节高增额终身寿的保障内容:

下面我们来详细测评一下国富人寿节节高增额终身寿吧。

1、国富人寿节节高增额终身寿的投保门槛

国富人寿节节高增额终身寿可承保0-70周岁的群体,覆盖的群体范围较宽泛 ,满足各个年龄阶层群体的需求;缴费方式可选趸交、3/5/10年交,与其他同类产品相比,国富人寿节节高增额终身寿的缴费期限可选择性较少,如果是偏好长期缴费的群体,那在入手前就要注意了。

2、国富人寿节节高增额终身寿的保障责任

国富人寿节节高增额终身寿的保险责任很简单,一是保身故和全残,二是保航空意外。

国富人寿节节高增额终身寿的身故/全残保障赔付分水岭太多,18岁后的赔付金额按不同年龄段划分,但是这样的设置使41-60岁这个年龄阶段的群体赔付金变少了,因为市面上部分优秀的产品只以61岁为分界点,划分为18-60岁、61岁及以上两个阶段,这样划分能够使40-60岁的群体有机会拿到更多的赔付金。

如果比较看重身故/全残保障的话,建议考虑物美价廉的纯保障型寿险:《盘它!十大高性价比寿险不容错过!》baoxian.2239.com

另外,国富人寿节节高增额终身寿还涵盖了航空意外保障,为被保人提供了高保额的航空意外保障。

3、国富人寿节节高增额终身寿的保单权益

国富人寿节节高增额终身寿可以通过减保、保单贷款取现,如果在保障期间需要应急资金,就可以采用这两种方式来进行取现,取现灵活。

国富人寿节节高增额终身寿还可以加保,被保人可以根据自身经济情况调整保额;另一方面,还可以搭配鑫管家万能账户,满足部分群体想在短期内有效提升整体收益的需求。

综上所述,国富人寿节节高增额终身寿在保障方面表现一般,没有什么竞争力;那作为一款理财工具,每年以3.8%年复利增额的国富人寿节节高增额终身寿收益到底高不高呢?学姐对它的收益进行了演示,我大跌眼镜:《国富人寿「节节高」增额终身寿险收益超高?一文带你揭秘它的真实收益》baoxian.2239.com

以上就是我对 "理财险节节高"的图文回答,望采纳!