学姐发现最近泰康人寿推新品的速度是越来越快了。

其中“乐享一生养老年金保险”这款产品一经上架便引起了很高的话题热度。

有许多人说该产品特别适合养老,然而也有人持相反的意见。

那么这款产品究竟它具有什么样的表现?对于养老来说是不是一款合适的产品呢?

接下来我们一起来了解一下吧~

提醒一下大家,这类年金险需要注意的点是非常多的,怕踩雷的朋友一定要点击这条链接阅读文章:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、乐享一生养老年金保险表现如何

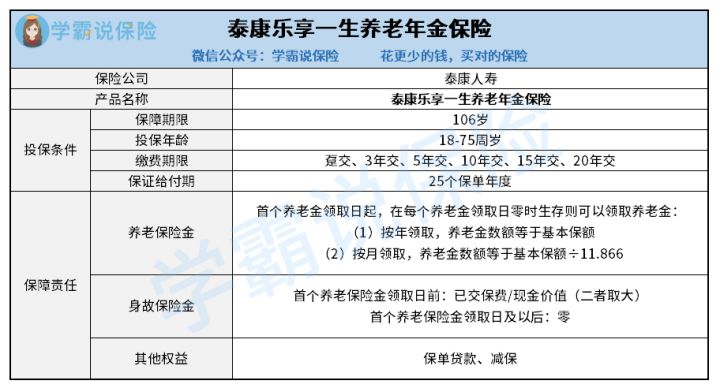

如同以前的做法,我们还是先掌握产品保障图的情况:

大概认识了产品保障图之后,我们一起来看看这款产品究竟有哪些优势吧~

1、设置了保证领取

乐享一生养老年金保险这款产品是涵盖养老年金保证领取期限的,设置了25个保单年度的养老年金以供领取。

这个保障设置让很多消费者的顾虑消失了。

有很多人在购买养老年金保险的时候,挺害怕自己所交的保费,结果终于熬到开始领养老金时没领多少年人便去世了,钱就跟着打水漂了。

而乐享一生养老年金保险的“保证领取”就根本用不着担忧这个问题。

哪怕被保人真的在开始领取年金后几年就去世了,但事实上,由于已经有了这个25年保证给付期,因此保险公司最后仍然会把在该保证给付期间剩下的尚未领取的年金一次性给付给专门指定的受益人。

所以对于这类能保证给付期限的产品,我们就不用过分担心这个问题了。

另外学姐还想告诉大家一句,现如今还是有许多产品是没有给被保人承诺这个“保证领取”。

相比较下,乐享一生养老年金保险的表现还是蛮不错的。

2、保单权益丰富

乐享一生养老年金保险的保单权益比较丰富,并且实际应用的时候用处很大。

保单权益包括保单贷款、减保等。

先分析一下保单贷款,保单贷款是比较常见的权益。

若是我们在保障的过程中发生了资金周转不灵的情况,建议向保险公司申请保单贷款。

只要保险公司出具了书面同意,那么就能办理,并且我们能够申请的最多占现金价值的八成(净值)。

而且要留意一下,每次的贷款期限上限为180天,所以一定得记住及时按照约定时间还款。

至于“减保”权益的话,其实该权益算是一种灵活提取。

申请“减保”的前提就是被保人没有发生过任何保险事故,且需要等到犹豫期满了后才能允许申请。

假设我们的经济负担突然变重了,无法再供还高额保费,这样我们就能够进行减保申请,然后基本保额减少部分对应的现金价值就可以领取了。

当然了,这只是当中一个应用场景,“减保”这项权益能够应用的场景还是相当多的。

不过各位小伙伴也需要注意,减保后剩余保额和保费都需要符合保险公司的规定。

篇幅有限,乐享一生养老年金保险的内容就讲到这里,如果大家想更深入了解这款产品的话,可以点击这里哦:

《【泰康乐享一生养老年金保险】真的能让我们安心养老?》baoxian.2239.com

二、乐享一生养老年金保险值得入手吗

乐享一生养老年金保险的整体表现还是比较亮眼的,设置得有养老年金保证领取权益,并且保单也具备很多权益。

但是从学姐的观点来看,买保险就是要多看看几款产品,不要单看一款产品就决定投保了。

正好前段时间学姐测评过一款蛮不错的同类产品,大家可以了解一下对比一下:

《号称高收益高保障的鑫享至尊养老年金险B款,内容到底如何?》baoxian.2239.com

以上就是我对 "泰康乐享一生养老年金险怎么买?保费贵不贵?"的图文回答,望采纳!