很多没有接触过保险行业的朋友,可能没有听说过长生人寿,长生人寿作为保险行业的代表性企业,成立至今出过不少高性价比的产品。

类似于这款世纪鸿运终身寿险,一直以高收益的名声吸引很多粉丝,销量一直都是佼佼者。

可惜的是,跟其他互联网保险一样,世纪鸿运终身寿险将于2021年12月31日前下线,有不少人有疑问:是否应该趁还没有停售选择这款产品呢?

学姐把这款世纪鸿运终身寿险给大家详细介绍一下,来看看它的收益到底如何。

一、世纪鸿运终身寿险长什么样?

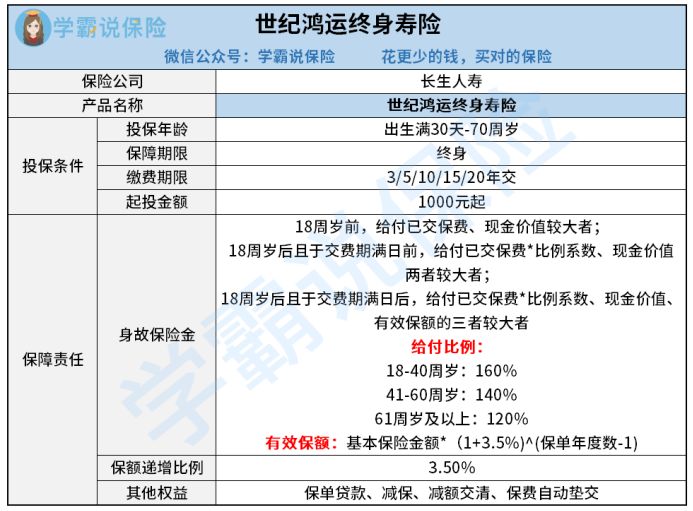

话不多说,先来瞧瞧世纪鸿运终身寿险的精华图:

观察图表可明确,世纪鸿运终身寿险着重为投保者提供身故保障,以18周岁作为赔付分水岭设置赔付,18周岁后又以缴费期前后作为分水岭设置赔付,相对科学公正。

略过这些不说,世纪鸿运终身寿险还涵括了保单贷款、减保、减额交清跟保费自动垫交等权益,有超高的实用性。

说实话,世纪鸿运终身寿险的亮点还真有不少:

1、投保年龄范围广

保险市场上大多终身寿险的最高投保年龄,通常限制在60周岁,60周岁以上的人群基本上就被排除在该类寿险的投保人之外了。

而世纪鸿运终身寿险对投保年龄范围的设定就比较人性化了,最高允许投保的年龄为70周岁,大大降低了投保年龄门槛。

这就是说,世纪鸿运终身寿险对于60-70周岁这个年龄段的高龄人群,还是十分友善的。

2、缴费期限选择多

世纪鸿运终身寿险提供了多种缴费方式可选,拿3/5/10/15/20年交来说,可以让消费者依照自己的实际需求想选哪个选哪个。

市面上很多同类型产品要么只能选3/5年交,要不就是只允许一次性缴清保费,在缴费期限上的选择局限性很大,通过对比世纪鸿运终身寿险支持这么多种缴费期限,就显得比较亲民了。

看到这里,估计不少人对趸交感到陌生,那么可以看看这篇文章了解一下:

《趸交是什么意思?有什么好处?》baoxian.2239.com

《趸交是什么意思?有什么好处?》baoxian.2239.com

3、起投金额低

市面上多数增额终身寿险,在起投金额上的设置都是十分严格的,相当多的产品的起投金额几乎都在5000/10000元左右。

这一波操作,就没有顾及到手头不富裕的朋友了。

幸运的是,这一款世纪鸿运终身寿险的起投金额巨低,最低1000元就能投,主要针对于手头较紧并且又想买赠额终身寿险的朋友们来说,是一个值得入手的产品。

不过,增额终身寿险最重要的还是看收益,世纪鸿运终身寿险的收益到底如何是否有传闻中那么高?且听学姐细细给大家说道说道。

比较匆忙的朋友,测评结果放这里了直接取走:

《终身寿险停售在即!长生世纪鸿运终身寿险好到闭眼入?别天真了!》baoxian.2239.com

二、世纪鸿运终身寿险的收益如何?

就拿30岁男性老李当作是例子,保费一年交10万,分3年交清,那么在保险期间内老李的收益情况是这样的:

可以看出,老李共计投入30万保费,而保单才到第3年时,他的身价就已经达到了303714.9元,实现了对总保费的超越,也就表明世纪鸿运终身寿险的收益已经和总投入持平了。

要知道,回本速度3年放在整个增额终身寿险市场上是非常快的,毕竟常规的产品七年回本,比起来,可知世纪鸿运终身寿险的亮点很突出!

等到老李60岁退休,他可以对此产品进行退保取现,则可以拿到766724.41元的现金价值,减掉30万的总保费,可以用来养老的收益还剩下466724.41元。

在老李到了80岁的时候,准备退保取现了,这个时候已经拥有了1525617.25元的保单现金价值,是五倍多的已交保费,这样的收益已经让人很惊喜了!

也就是说,无论是回本速度还是收益情况,世纪鸿运终身寿险都令我们感到惊喜。

言而总之,世纪鸿运终身寿险投保年龄范围广、缴费期限选择多、起投金额低、回本速度快、收益高,的确属于一款突出的增额终身寿险产品。

最为惋惜的是,世纪鸿运终身寿险将于2021年12月31日前下线,假如这个产品在你的购买名单中,那么就要快点了!

假如世纪鸿运终身寿险不太满足你的需求,如果有朋友在入手之前需要货比三家的话,我对增额终身寿险中比较优秀的产品做了一个汇总,大家可以参考: