孩子与父母是分开的,虽然我们是孩子的父母,但也不可能什么都给他们安排的妥当,甚至过度干涉孩子的未来。

作为孩子的风向标,我们应该引导他们树立正确的价值观,关于孩子的健康方面,我们也要关注着,可以让孩子有更多保障。

通过后台发私信给学姐,咨询如何给孩子买重疾险,少儿平安福是否值得买?

大家对中国平安都比较知晓,在这家大牌公司买保险会挺靠谱,但主要还是看一下平安福本身好不好!

为了避免大家在一些细节上吃亏,学姐把买重疾险的攻略介绍给大家:

《深度好文家长必读:给孩子买保险的攻略!》baoxian.2239.com

《深度好文家长必读:给孩子买保险的攻略!》baoxian.2239.com

一、少儿平安福21重疾险提供了什么样的保障?

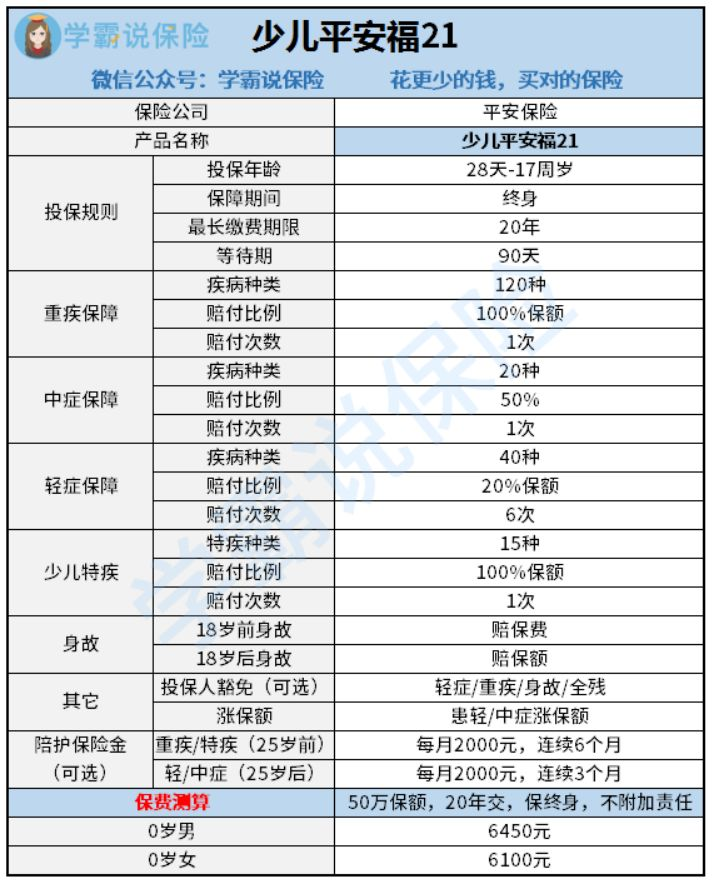

接下来学姐将会把少儿平安福21重疾险详细的介绍给大家,首先,我们来看看它的保障图:

少儿平安福21是今年平安保险为对接市场需求而推出的一款升级版产品,从保障图我们可以得到的结论是,此产品的保障内容很完善,接下来咱们就一起来找找它的出彩之处:

1、等待期短

一般情况下,合同里的紧要保障责任在等待期内保险公司是不会负责的,因此从被保人的自身利益来讲,想要尽快享有保障,等待期就要越短。

少儿平安福21的等待期仅仅90天,比起当前市场上一些等待期要180天的重疾险产品,对我们大有益处!

不过,等待期内也不是什么处境都不进行理赔,假使接下来陈列的情况发生了,我们的职责中也包括着和保险公司进行申请理赔这一项:

《等待期内出险保险公司就不赔了?》baoxian.2239.com

2、可附加投保人豁免

父母在为孩子投保少儿平安福21重疾险时,可同时附加投保人豁免。

投保人豁免并不是无意义的,如果大人不幸遭遇合同约定的情况,如患上轻症、重疾或不幸身故了,以后的保费可以不用继续缴纳,根据合同,孩子的依法享有相应保障。

这就很好地解决了大人罹患疾病后,保费不能再接着缴纳,或者出现经济方面压力过大等问题。

3、针对少儿的保障力度不错

少儿平安福21是一款少儿重疾险,在少儿特定疾病领域算是保障比较不错的了,少儿特定疾病就有15种保障,还有100%基本保额的赔付条件。

除了上述内容之外,陪护保险金也是这款少儿平安福21包含在内的,如果重疾或特定疾病是在25岁之前得的,就可以申请领取每个月2000元,可连续领取6个月,如果确诊轻症或中症的年龄大于25岁,那么每个月可以获得2000元,可获得3个月,患病时家庭的巨大经济压力在定程度上能够得到缓解!

就少儿保障这方面而言,在市面上也有一款少儿重疾险产品做得十分给力,那就妈咪保贝新生版重疾险,保障的20种少儿特疾还能双倍保额赔付。

感兴趣的朋友们不如把它和少儿平安福21对比一下:

《新产品妈咪保贝新生版,还是有这些......》baoxian.2239.com

二、少儿平安福21重疾险究竟值不值得入手

少儿平安福21拥有着上面介绍的亮点,还真的挺能吸引到人的,但是,世界上是不存在完美无缺的保险产品的,这款少儿平安福21到底值得我们买不,得看大家能否接受下列罗列的这几项缺点:

1、最长缴费期限短

在重疾险缴费期限这方面,少儿平安福21最长只有20年,把重疾险产品在市场上大多数最长缴费年限为30年拿来比较一下就减少了10年。

然而重疾险的缴费和还房贷其实就是一个方式,缴费期长的情况下,分摊一下,每一年的缴费金额,可以在一定程度上减少保额对投保人的经济负担。

显而易见,少儿平安福21在缴费期限方面做的就不太尽人意!

缴费期限的选择有些技巧,省吃俭用的家长们需要在选择缴费年限的时候费点心思:

《缴费年限怎么选才不会亏?》baoxian.2239.com

2、轻症赔付比例低

家长们可别看少儿平安福21再轻症保障上可以赔6次,然而每次赔付的比例却少得可怜。

现在市面上很多重疾险的轻症都能提供30%保额的赔付数额,但是少儿平安福21仍然只赔20%,毕竟出自于大品牌保险公司,轻症只有20%的赔付比例,显得很小气知道吗!

3、没有被保人豁免

之前说到少儿平安福21令人开心的是有投保人豁免,但被保人豁免保障却没有提供,一般人都很难理解这样的操作!

被保人豁免的意思就是若孩子深陷合同规定的疾病,假如不幸先患上轻症或中症,就能免交后续保费,并且保障依旧有效,这样就可以替父母缓解缴费压力。

且不说市面上的重疾险大多数都涉及到了这项保障,关于被保人豁免旧版少儿平安福20是有的,少儿平安福21升级后竟然没有了!原因是什么?

整体看来,少儿平安福21升级后改进不少,但是依然存在一部分设定比较含糊不清楚,也让人很难搞懂!

家长们想投保这款产品,那就一定还要再仔仔细细看看清楚,买它是否对自家孩子有利:

《少儿平安福21升级归来但忍不住要吐槽两句……》baoxian.2239.com

以上就是我对 "少儿平安福21在哪家公司买"的图文回答,望采纳!