最近这几日,富富余财富嘉3号两全险(分红型)作为中邮人寿全新发布出来的一款保险产品,中邮人寿这家保司相信大家也不陌生了,毕竟,光是它家的产品测评,前期,学姐就写过许多。

不是特别清楚的朋友,也可以点击进入进去查看一下这篇测评链接:

接下来,学姐就给大家详细介绍一下富富余财富嘉3号两全险(分红型)的保障内容。

一、富富余财富嘉3号两全险(分红型)有哪些保障?

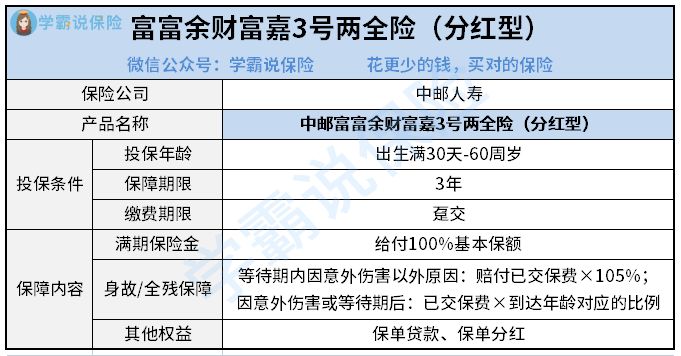

富富余财富嘉3号两全险(分红型)的保障内容,已经全部整理出来放在下面了:

将富富余财富嘉3号两全险(分红型)的具体情况简单为大家介绍一下:

富富余财富嘉3号两全险(分红型)配置的承保年龄范围覆盖为出生满30天到年龄65周岁,配置的保障期限极其短,仅仅只是3年,缴纳保费只能采用趸交方式。

按照保障方面的情况,富富余财富嘉3号两全险(分红型)主要涵盖满期保险金、身故/全残保障,保险公司还涵盖了保单分红、保单贷款等权益。

1、满期保险金

保障期结束后,被保人可以得到的满期保险金有100%保额。

2、身故/全残保障

被保人在等待期内由于意外伤害之外的原因离开人世,会获得105%已交保费的赔付;因意外伤害或等待期后身故,赔付已交保费+到达年龄对应的比例。

其中,出生满30天-17周岁、18周岁-40周岁、41周岁-60周岁、61周岁及以上给付比例分别为105%、160%、140%、120%。

3、保单权益

富富余财富嘉3号两全险(分红型)设置了保单分红和保单借款这两项权益。

保单借款:对于保险公司而言,最多可以借款现金价值的80%,最长借款期间可达6个月。

保单分红:被保人可以从保险公司分红险业务可分配盈余中分得一份,保单红利的获取方式包括现金领取和累积生息两种。

以上内容介绍,实际上就是富富余财富嘉3号两全险(分红型)的基本情况介绍,相信许多朋友看到这块,难免心里会稍微有点好奇:富富余财富嘉3号两全险(分红型)的价值何在?是否有买的价值?

请再往下看!

赶时间的朋友,就请点击这篇链接来进行查看:

二、富富余财富嘉3号两全险(分红型)怎么样?值得入手吗?

从保障内容出发,说起亮点,能提供保单分红就是富富余财富嘉3号两全险(分红型)其中之一。

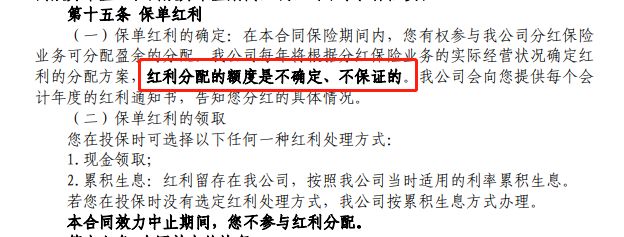

对分红险条款有过研究的朋友们大概都晓得,对于保险公司来说,在分红险条款中明确了相关规定:对于红利分配额度,里面没有明确规定也没有明确保证。

同上,富富余财富嘉3号两全险(分红型)也如此,详细的情况看下图就可以了:

假设保险公司当年分红险业务在可支配盈余方面为零,也就意味着对于被保人而言,是拿不到半点分红的。

这也是分红险投诉率居高的主要原因:

如果是由于看中了保单分红而购买富富余财富嘉3号两全险(分红型)的这部分朋友,可能就要吃瘪了。

并且,富富余财富嘉3号两全险(分红型)只支持比较短的保障期限,只有3年。3年保障期终止后,保单合同就不存在法律效力了。

故而就算它涵盖生存或身故/全残保险金,或者提供保单分红,也没有多大意义。

毕竟人活一辈子,怎么会止于一两个3年。

总的来说,富富余财富嘉3号两全险(分红型)的保障期限较短,长远的经济损失风险并不在其保障范围内。倘若比较在意这一点,建议不要轻易配置。

以上就是我对 "中邮富富余财富嘉3号两全险有哪些优缺点?值得买吗?"的图文回答,望采纳!