根据学姐多年对测评的丰富经验可以反映出,现在很多小伙伴买重疾险都会看下保险公司是否有资质,再决定是否考虑买这家保险公司旗下的相关产品!

这不,最近那个火的莫名其妙的阿童沐1号学姐可听说了,刚好,大家一起来探讨一下阿童沐1号火到底如何火起来的呢?

首先对于阿童沐1号与热门重疾险的比较,我们先来分析一下,不妨来看看,到底是怎么样胜出的:

《阿童沐1号与十大值得买的热门重疾险对比表!》baoxian.2239.com

《阿童沐1号与十大值得买的热门重疾险对比表!》baoxian.2239.com

一、保险公司:复星联合健康保险公司靠谱吗?

对于复星联合健康保险公司的背景实力研究,学姐准备从以下几个方向来着手:

1、复星联合健康保险的基本信息

复星联合健康保险是由复星集团等6家股东共同发起、于2017年年初成立的专业健康保险公司,注册资本人民币5亿元,总部位于广东省广州市。

根据《保险法》规定,设立保险公司的注册资本最低限额为人民币2亿元,注册资本必须为实缴货币资本。

复星联合保险公司的注册资金超过了《保险法》的要求,实力还是杆杆的!

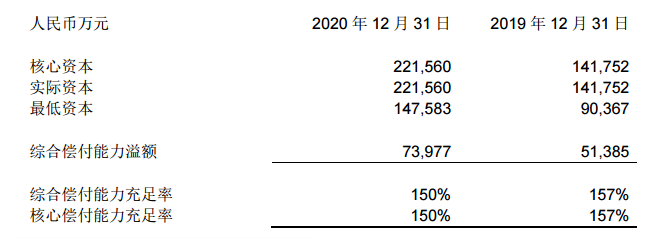

2、复星联合健康保险的偿付能力

复星联合健康保险公司是否真的有实力,偿付能力才是最重要的!

偿付能力是作为一家保险公司的理赔能力,而复星联合健康保险的理赔能力有没有达到标准,请看官方数据图:

复星联合健康保险的偿付能力相比于银保监的规定来说是高出了一大截的(核心偿付能力充足率≥50%、综合偿付能力充足率≥100%、风险综合评级B类及以上)。

这时有的朋友就有很多问题了,万一这家保险公司倒闭了呢?又该怎么办呢?

只有通过了银保监的审核才能成立一家保险公司,并且保险公司一直会受到银保监严苛的监管,如果发现保险公司有点破产趋势,接管和安排其他保险公司代替就是银保监会会作出的处理。

保险公司被接管了,但自己又买了保险,保单应该如何处理?请看下面的答案:

《保险公司被接管了,我买的保险怎么办?》baoxian.2239.com

所以,买重疾险不要太过于执着哪家保险公司好,保障和服务才是买保险产品极其重要的,而复星联合健康保险卖的最好的一款重疾险就有阿童沐1号,紧接着我们就赶紧去研究测试!

二、产品测评:阿童沐1号的保障内容大揭秘!

按照惯例,学姐先将阿童沐1号保障的精华图展示出来:

学姐测评结果如下:

1、重疾赔付力度大

阿童沐1号重疾险有具体的规定,例如被保人在年龄小于50岁时,只要是在保单的15年内罹患重疾,就会额外赔付100%的保额。

如果说买了50万的保额,满足在50岁前患有合同中规定的重疾,并在保单的15年之内这两个条件,那么,保险公司就赔付100万,这也太优秀了!

2、特疾保障超给力

重疾险经过新规的调整,轻症列表里已经找不到原位癌了,这也就说明了原位癌现在没有在新规下的重疾险轻症保障里面。

那么,重疾险新规里面把原位癌去了以后,还有哪些方面发生改变?你阅读完后面这篇文章就清楚了:

《重疾险新规下,重疾险的购买建议!》baoxian.2239.com

但是就这款名叫阿童沐1号的产品而言,它的重疾险却将原位癌归为特疾,赔付比例为45%并累计给付2次,通过这些我们可以看到阿童沐1号重疾险在保障这方面是真的很让人满意!

3、脑中风长期护理设置贴心

就阿童沐1号重疾险而言,它为消费者设置了和脑中风长期护理责任相关的保障,最高可赔付100%的保额,可赔10年。

要清楚,一旦患有脑中风,就连护理费方面也是一笔很大的开销。

通过调查的数据可以知道,我国在18岁以上的人群患有高血压的病率就已经很高了,达到了25.2%。吸烟人群患有脑中风的特别多,属于高危人群,而且15岁及以上的吸烟率就已经达到了26.6%。

如果选择投保阿童沐1号的话,那么节省下来的钱也有很多!

当然,这款名叫阿童沐1号的产品在重疾险上虽然做的很不错,然而产品不管有多好,也少不了缺点,例如:

《复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……》baoxian.2239.com

三、学姐总结

总而言之,阿童沐1号产品保障力度不仅大,而且技术保障也很全面。

其次,对于阿童沐1号这款产品来说,它是比较贴心的,因为它设置了脑中风护理责任,这样的设置也是这款产品的最具亮点的地方。如果感觉这个项目设置的很好,很有用的朋友们,那么学姐建议你买下来!

可能会有一部分朋友们觉得阿童沐1号购买时的价格太高了,而且也并不是那样的经济实惠,学姐在这里还是要温馨提醒一下大家,性价比不高,可不能只是单纯的看它的价格很高,而且也要看里面的保障内容。

阿童沐1号的保额是50万人民币,分30年的时间来缴费,最重要的是还附加身故+甲癌+特药保障责任,才1万块左右,就其性价比而言,还是很不错的!

以上就是我对 "复星联合阿童沐1号重疾险的劣势是啥"的图文回答,望采纳!