于2021年5月15日时,银保监会官网发布公告《关于开展专属商业养老保险试点的通知》,从2021年6月1日这个时间开始,专属商业养老保险试点就要开展起来了,其中6家试点保险公司就涵盖了泰康人寿保险有限责任公司。

恰好,泰康人寿首款名为泰康臻享百岁专属商业养老保险的专属商业养老保险问世了,打着“全新产品、全心养老”的口号,让很多网友都注意到了这款产品的存在,有很多粉丝也利用后台给学姐发来催促信息,都想看我对其进行测评。

为了使大家的需求得到满足,学姐整理了一份泰康臻享百岁专属商业养老保险的测评文章,建议收藏哦!

在测评开始之前,关于泰康人寿这家保险公司的具体状况,大伙还是提前了解一下比较好,建议先看看这篇:

《泰康人寿靠谱吗?它的这些产品,我劝你谨慎》baoxian.2239.com

《泰康人寿靠谱吗?它的这些产品,我劝你谨慎》baoxian.2239.com

一、泰康臻享百岁专属商业养老保险有哪些优缺点?

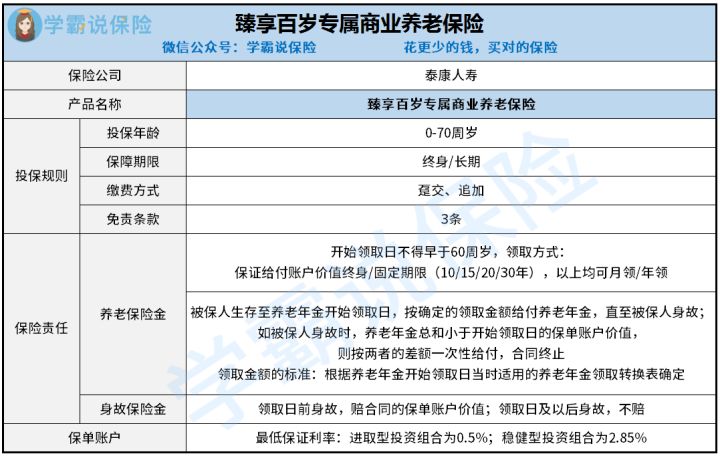

话不多说,先把泰康臻享百岁专属商业养老保险的产品精华图呈上:

一眼望过去,泰康臻享百岁专属商业养老保险的优缺点还是十分突出的,具体分析就是下面几点:

>>泰康臻享百岁专属商业养老保险的优点:

1、免责条款少

什么是免责条款?指的是保险公司不承担哪些责任,不论什么产品什么险种,拥有越少的免责条款就对于保险公司越有利。

今天的主角泰康臻享百岁专属商业养老保险的免责条款数量是比较少的,只有3条,和市场上其他保险比起来也算优秀,毕竟不少同类型产品的免责条款只有7条而已,对比之下泰康臻享百岁专属商业养老保险的理赔门槛宽松些。

可能大家对免责条款这个专业术语不太熟悉,那不妨打开这篇文章详细了解一番:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》baoxian.2239.com

2、养老年金的领取方式灵活

泰康臻享百岁专属商业养老保险的养老年金领取方式包括终身和固定期限,其中固定期限包括的年份为10年、15年、20年以及30年,以上这些领取方式均有月领和年领两种方式可选,一点也不死板。

不过大家要注意,泰康臻享百岁专属商业养老保险的领取年龄大于60周岁,并未对男女性有所区分,对于现在55周岁就退休的女性来说,可能不是很友好。

当然,泰康臻享百岁专属商业养老保险的猫腻还不止是上面说的那个注意要点,下面要跟大家说的一些缺点,大家购买前还是要清楚的!

>>泰康臻享百岁专属商业养老保险的缺点:

1、保单账户的最低保证利率有猫腻

都是了解的,关于万能账户,假设不着急花费保单每年的结算收益,同时还涵盖了投入的保费等都能放在万能账户中进行二次升值,利滚利下来也是一笔十分丰厚的收益,目前比较优秀的万能账户的最低保证利率为3%。

不过,泰康臻享百岁专属商业养老保险的保单账户有两种组合型一种进取型投资,另一个是稳健型投资,两个组合的最低保底利率一个为0.5%,那么另一个为2.85%,离3%的距离还是很明显的,在市场上的竞争力也不算很大,倘若大家很介意这一点就要慎重购买泰康臻享百岁专属商业养老保险!

2、缴费方式选择较少

学姐精心分析了一下其他授权公司的专属商业养老保险,好的产品的缴费方式除了趸交和追加外,还会加上期交、转入等选择,比较起来看,泰康臻享百岁专属商业养老保险在缴费方式的选择方面就比较少,对于很多客户的不同缴费需求无法得到满足。

出于篇幅有限,更多有关泰康臻享百岁专属商业养老保险的详细内容,可以仔细研究研究这篇文章:

《「泰康臻享百岁」专属商业养老保险隆重上线,值得买吗?一文告诉你》baoxian.2239.com

关于泰康臻享百岁专属商业养老保险的优缺点分析就到此结束了,下面学姐马上给出市面上最宝贵的投保建议!

二、泰康臻享百岁专属商业养老保险值得买吗?

总体而言,泰康臻享百岁专属商业养老保险的性价比不是很高,虽然免责条款仅有三条,且养老年金领取的方式很灵活,这些优点对于市面上的专属商业养老保险来说,差别是比较小的,这款产品的缺点倒是一箩筐,比如账户的最低保证利率有猫腻以及缴费方式选择较少等等。

总之,如果大家想着急入手泰康臻享百岁专属商业养老保险来做养老规划,学姐是不建议的。

接下来,给各位朋友发放一波福利,希望提高自己未来的养老生活质量,这份榜单可帮到你哦:

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

以上就是我对 "泰康臻享百岁专属养老险靠不靠谱?适合谁投保?"的图文回答,望采纳!