最近这几年来,处在“健康中国2030”战略部署的整体设计下,商业保险已逐步成为我国健康服务体系中的重要组成部分,在整个产业链中,起到了非常重要的作用。

而且,身为一家在保险市场里面扎根这么多年的险企,友邦保险也是深入人心的:外资、产品价格相对较高、有一定独特优势。

友邦保险从广大消费者的需求出发,对健康保险产品进行设计,而且也推出了很多年金险产品。

这不,友邦保险最近为大家准备了最新的一款产品——增利宝荣耀版养老年金保险(万能型),只要选择这款产品,晚年生活一定是很美好的!

听得学姐都真的非常动心,连夜找来条款认真探究了一番,但是发现这款产品并不简单,接下来,我们就来一起看看吧!

我们在开始之前,还是先来了解一下在购买年金险的时候怎么避坑吧,规避掉被坑的风险:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、增利宝荣耀版养老年金保险(万能型)保障内容大揭秘!

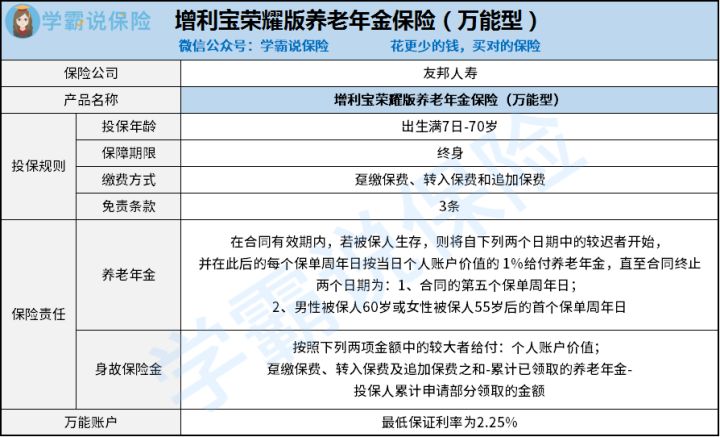

老规矩,先来看看这款产品提供的保障内容有哪些:

借助于上面表格中的信息就可以知道,增利宝荣耀版养老年金保险(万能型)可以接受7天至70周岁的人群投保,能够保障终身。再了解一下保障责任,包括养老年金和身故保险金,除此以外还提供万能账户,还是比较简单的。

那这款产品有哪些值得关注的地方呢?学姐总结如下:

1.缴费方式灵活

增利宝荣耀版养老年金保险(万能型)的缴费方式分为三种,这三种缴费方式就是趸缴保费、转入保费和追加保费,算是较为灵活的了,这样一来,消费者的需求就都可以满足了。

朋友们要是准备了足够的预算,可以考虑趸交,也就是一次性交清全部保费,可以无后顾之忧地等待领取年金。假如后期有需要,转入保费或者追加保费都是可以进行操作的,账户里的资金也就慢慢增多了,得到更多收入。

2.免责条款少

免责条款,简单地说就是保险公司在与你签订保险合同的时候,会特别声明有哪些是保险公司不会承担给付保险金的保险责任。

准备学习更多保险知识的朋友,学姐专门为大家整理了一下,有兴趣的朋友赶快收藏吧:

《超全!你想知道的保险知识都在这》baoxian.2239.com

总体来看,免责条件越少对投保人越有利,而增利宝荣耀版养老年金保险(万能型)在这方面也有着较为突出的表现,免责条款就比较少,只有3条!

已经说到这了,应该有很多人都蠢蠢欲动了吧~

这种情况下这款增利宝荣耀版养老年金保险(万能型)是否值得入手呢?下面的内容能不能接受才是最关键的!

二、增利宝荣耀版养老年金保险(万能型)值不值得入手?

1.保底利率低

如果想要万能账户的收益,再一个就是想要追求稳定,大家不妨选择收益相对高的纯年金+万能账户,要么选择万能账户保底利率较高的产品。

然而让人沮丧的是,增利宝荣耀版养老年金保险(万能型)的万能账户保底利率不高,才2.25%,然而市面上部分比较出色的万能账户,提供3%的保底利率!

这样一算,将来的收益可是会有很大区别呢,增利宝荣耀版养老年金保险(万能型)在这方面实在不够友好......

2.缺少其他权益

增利宝荣耀版养老年金保险(万能型)在保障内容方面只给消费者准备养老年金和身故保险金两项权益,并没有提供一些其他权益,比如保单贷款、年金转换选择权等。

可能在有些朋友看来,这些其他权益是可有可无,实际上不清楚它们的作用。

例如保单贷款,即投保人拿自己的保单做抵押放在保险公司,根据保单现金价值的相应比例获得资金的一种借贷方法。申请了保单贷款,保险中约定了的保障也没有影响,保单仍旧有效,但是资金流动更灵活。

由于文章篇幅受限,和增利宝荣耀版养老年金保险(万能型)相关的保障内容,学姐这里就不继续说了,如果你对这款产品十分感兴趣,可以戳这里:

《「友邦增利宝荣耀版万能型」用于养老怎么样?一文告诉你!》baoxian.2239.com

整体来讲,友邦保险推出的增利宝荣耀版养老年金保险(万能型)并不出众,尽管缴费期限灵活性较强,免责条款也不是很多,但是它的万能账户保底利率实在太低,而且其他实用权益缺失。

所以,学姐建议朋友们要货比三家,不要盲目购买,但愿学姐的文章可以给你启发~

以上就是我对 "增利宝荣耀版养老年金险靠谱吗?这么便宜是真的吗?"的图文回答,望采纳!