健康源2020重疾险作为热门的重疾险,很多人询问这款产品可以相信吗, 想了解健康源2020到底怎么样,有什么坑。

刚刚得知消息:健康源重疾险停售下架通知:健康源重疾险将于1月31日23时59分准时停售下架。在考虑健康源重疾险的朋友,务必看看下面的产品测评~

文章开始前, 先看看重疾险中的热门产品都有哪些: 《十款热门值得买重疾险大盘点!》baoxian.2239.com

《十款热门值得买重疾险大盘点!》baoxian.2239.com

我们来看看健康源2020保障的内容有哪些:

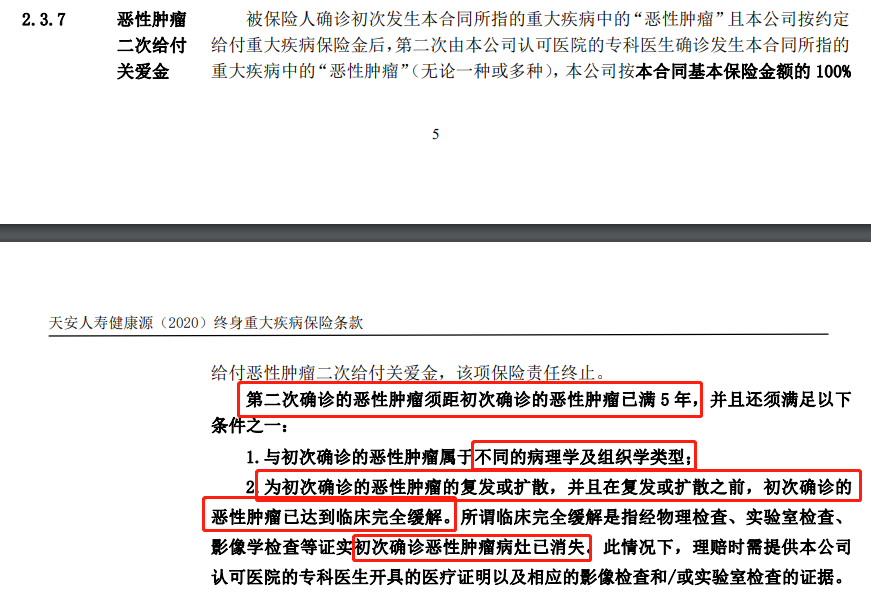

从健康源2020重疾险的产品图中我们可以看到:

1.早期癌症二次赔

不同器官发生早期恶性肿瘤或病变,健康源2020额外赔付第2、3次, 赔偿45%基本保额。 国内医学报告显示,癌症的高发率超过六成,如果能在早期开始处理病情, 不仅能增加治愈的几率还可以减轻被保人经济负担。

2.住院关爱津贴

购置了健康源2020重疾险这款产品, 即便是没确诊过重症疾病, 60岁后住院可申请住院津贴,每日可领取0.1%×基本保额,一年最多90天。 如果健康源2020重疾险保单为50万元, 每天的住院津贴最多领取500元,90天就能给付45000元。

虽然健康源2020的保障算比较全面, 但是亮点不多,下面我们来看看它的不足之处:下面我们来看看它的不足有哪些:

1.癌症多次赔付严苛

健康源2020重疾险恶性肿瘤多次赔付的间隔期为5年,且必须是新发、或者前一次罹患的恶性肿瘤已经达到完全缓解。

好的重疾险都把恶性肿瘤二次赔间隔期都设置成了3年, 就这一点而言, 健康源2020的保障不如别的热门产品厚道。

2.价格昂贵

从保费测算可以看到, 健康源2020重疾险50万保额30岁男性购买的话,即便是选择30年交,每年缴纳的保费都超过10000元。

健康源2020重疾险这么贵是因为多次赔付,恶性肿瘤二次赔的使用次数远大于重疾多次赔。要想了解怎么选择,可以看看这篇文章:

《重大疾病保险多次赔付与单次比哪个比较好?》baoxian.2239.com

综合上述几点,健康源2020重疾险的保障还是比较厚道的, 购买之前一定要看这篇分析:

《天安人寿的旗舰健康源重疾险,竟然还有这个瑕疵...》baoxian.2239.com

健康源重疾险将停售下架,看了以上测评的朋友,请谨慎入手啦~目前市面上值得购买的重疾险仅剩不多了,我整理了这些,需要的朋友可以看看:《十大值得买的重疾险产品》baoxian.2239.com

以上就是我对 "健康源2019保费测算"的图文回答,望采纳!