说起中国人寿几乎没有人不知道,虽然与中国人寿相比,新华保险没有那么出名,但是目前保险行业的第二梯队就包含它!

这两家颇具实力的保险公司,那么他们推出的年金险也会很不错吗?会有很好的收益吗?也是非常值得拥有吗?欲知详情请听学姐来解析!

年金险这个险种具有理财功能,其中有很多陷阱,这份防陷阱策略已经放这里了,大家不妨看看:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、中国人寿VS新华保险,哪家实力更胜一筹?

1、公司实力对比

中国人寿,公司前身是成立于1949年的原中国人民保险公司,总部设立在北京,世界500强企业、中国品牌500强,属国家副部级单位。

2020年,集团合并营业收入近1万亿元,合并保费收入超7500亿元,合并总资产突破5万亿元,合并管理第三方资产1.8万亿元,持续保持历史高位。

2020年,中国人寿集团位列《财富》世界500强第45位,世界品牌实验室“世界品牌500强”排行榜中第127位,品牌价值高达4158.61亿元。

新华保险公司成立于1996年9月,总部位于北京市。

2020年上半年,新华保险公司实现总保费968.79亿元,总资产达9393.51亿元,连续多年入围《财富》中国和《福布斯》双料世界500强。

新华保险公司建立了覆盖全国的销售网络,共设立1767家分支机构,拥有36504名内勤员工及50.7万名营销员,为3226.2万名个人客户及8.6万名机构客户提供全面的寿险产品和服务。

不亏是排名第一、二梯队的保险公司,资金实力都是杠杠滴!

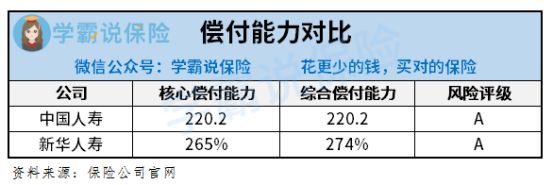

2、偿付能力对比

偿付能力,就是准确判断一家保险公司有无赔付保险金能力的标准。

偿付能力信息每个季度必须公开,这是银保监会要求的,还具体规定了一套严格的判断标准:

①核心偿付能力充足率在50%以上;②综合偿付能力充足率在100%以上;③风险综合评级B级及以上。

必须同时满足上述三个条件,才算偿付能力达标。

一起去了解一下中国人寿和新华保险这两家公司的偿付能力信息:

和我们预料的一样,这两家保险公司的偿付能力也是可圈可点的,不光能够达标,还比规定的标准要高!

相信大家对这两家保险公司的具体情况也了解了不少,一句话中国人寿和新华保险的年金险哪个品质更好呢?

好戏马上登场,好奇的朋友可以继续看下去!

二、中国人寿VS新华保险,谁家的年金险更好?

有两家保险公司的2021开门红产品被学姐挑选出来,来个大家做个对比测评,先开看看产品对比图:

1、投保规则方面

两款年金险几乎有着一样的投保年龄和交费期限,最高允许70岁人群投保,比较适合年老人群,投保门槛较低。

趸交和年交这两种交费期限它们都有设置,需要在购买保险时一次性结清保费的就是趸交,这种交费方式,相比与年交而言会更加适合短暂性收入高的人群选择。

如果想继续了解趸交、年交这两种交费方式之间的差异,要学习更多的亲们可以看看此文章:

《趸交是什么意思?和年交比哪个好?》baoxian.2239.com

鑫耀前程的保障期限设置得不是很好,只能保障15年,没什么变通性,看看惠金生是能够选择保障到10或15年的,相对而言灵活性还是值得点赞的。

2、身故保障方面

鑫耀前程一般都是给付已交保费,可是惠金生是有两种保障方式,已交保费和现金价值,在这两者间取大者。

如今在身故保障上做的比较好的年金险会给付已交保费、现价、保额三者取大,这种设定可以让灵活性变大,不管何种情形下倘若被保人不幸身故,其亲人都能领取到阶段性的最高赔付金,给予了一份更加贴心的保障给家庭。

所以在这一保障方面,惠金生还有鑫耀前程的相关保障并不突出,当然需要精进相关保障。

3、万能账户方面

其实简单的说,就是把万能账户看成是被保人获得额外利益的渠道,倘若本人没有取出年金的意愿,不妨就把这些钱存入万能账户中,让它继续复利进行增值!

根据保障图可以得知,鑫耀前程和惠金生完全可以附带万能账户,对于被保人来说,是很好的事情。

但是,现在很多万能账户都可以保证3%的保底利率,鑫耀前程的万能账户保底率只有2.5%,惠金生也一样,真是难以理解!

如果你对万能险非常感兴趣,这篇详细的科普文章很适合你,要不然补充阅读具体看看:

《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com

4、收益方面

年金险这个险种具有理财功能,同学们大概很想知道收益情况吧,这两款年金险的收益,通过下面的测算可以得到结果!

以30岁人群为例,保障期限选择15年,一起来看看哪款年金险收益更优:

可以从收益测算图看到,惠金生的收益没有达到比较高的程度,鑫耀前程的收益也没有。

毕竟市面上拥有高收益年金险产品很多保险公司都有售卖,内部回报率能达到3.5%!

为了各位的使用体验较好,学姐不建议看重收益的朋友购买该项产品。

三、学姐总结

一言以蔽之,这两家保险公司,也就是中国人寿和新华保险,名副其实,毕竟他们的实力和偿付都属精良,然而,推出的年金险确实有点不靠谱。

如果这一段时间你会考虑购买年金险,不妨根据年金险榜单上考虑,内容包含多个高收益年金险产品:

《想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "新华和中国人寿年金险比年利率高吗"的图文回答,望采纳!