最近各大人寿险企又在热火朝天地推“开门红”理财产品啦。作为保险业龙头的平安人寿,今天也给大家介绍一款新产品——御享金瑞保险产品计划。

据说这款产品“财富、养老、传承”三者兼顾,并且可以最短投保三年,厉害的是,加购聚财宝万能险能够实现财富终身增值。

如果不太清楚年金险,分红险等理财险的话,可以从下面文章找一下答案:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

该御享金瑞保险产品计划真的如此出色吗?学姐马上给大家测评一下。

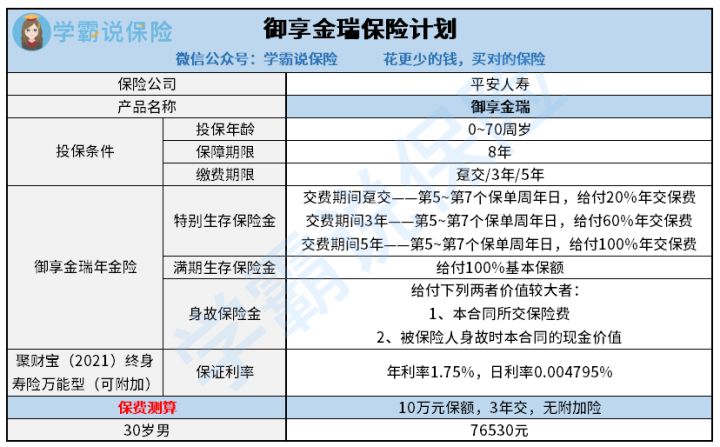

依据惯例,我们还是先来探究一番御享金瑞保险产品计划的产品图,简单了解一下这款产品:

御享金瑞保险产品计划

这款保险计划由御享金瑞年金保险、平安聚财宝(2021)终身寿险(万能型)组成。但是和打包销售的保险计划有区别,御享金瑞保险产品计划规定,投保人可以根据自身情况来决定是否投保该计划,或者只投保其中的任意一款产品。

大概晓得了一下这款产品之后,针对于御享金瑞保险计划,学姐仔细为大家分析一下。

一、御享金瑞的保险金给付方式

(1)特别生存保险金

如果正常投保御享金瑞保险以后的第五年之第七年之间,一旦到了每年对应的保单周年日,被保人健在的话,保险公司就会提供一笔特别的生存保险金。其实这笔特别生存保险金的给付比例,主要有缴费时限来决定的。

御享金瑞保险计划的的缴费期间分为趸交、3年和5年三种。特别生存保险金的给付比例也是依托这3种缴费期间分类为3档。

20%的年交保费是趸交对应的给付比例,3年缴费期间对应的给付比例为60%年交保费,5年缴费期间对应的给付比例为100%年交保费。

还搞不懂缴费期间长、缴费期间短的影响如何的朋友们,可以利用这篇文章进行了解:

《缴费年限怎么选才不会亏?》baoxian.2239.com

(2)满期生存保险金

到了投保的第8年,若是被保险人在保险期间届满时依旧健在,那么保险公司则将给付100%基本保额作为满期保险金。到了这个时候,假设不入手聚财宝万能险的话,那么御享金瑞的保险合同效力便终止了。

二、附加聚财宝的御享金瑞怎么保

御享金瑞年金险属于短期年金险产品,仅提供八年保障。而聚财宝万能险被涵盖在终身型寿险产品的范畴内。

因此,只要有群众不仅投保御享金瑞年金险而且投保聚财宝。就从投保五年的那年开始,之后每年都会得到一笔由保险公司给付的生存保险金,加上保险期间届满时的满期保险金都会一起进入聚财宝万能险账户增值。

而鉴于聚财宝万能险账户是归属于终身寿险,是故被保险人有资格终身持有。

需要大家留神关注的是,聚财宝实际上是一款万能险,在保证利率之上收益并不是稳定的。就是说投保聚财宝万能险的话,保险公司仅能保证每年收益率至少是1.75%。

投保界面的演算利率只是为大家举例说明,保险公司并不确保实际收益会有中档、高档演示利率那么高。

总的看下来,御享金瑞保险计划的投保方式灵活度特别高,能够较好地符合不同人群的投保需要。但是,有一点要注意,聚财宝万能险的保底利率只有1.75%,相对来说比较低,市面上很多保底利率在2%以上的。但是,依靠平安保险公司的实力。相信实际收益肯定会令大家满意。大家买保险时要结合自身的风险承受能力。

由于篇幅所限,譬如对这款产品的收益和回本速度比较感兴趣,可以看下面这篇文章:

《御享金瑞保险计划,真能成为家庭经济的压舱石吗?》baoxian.2239.com

以上就是我对 "平安2022开门红御享金瑞年金险要不要附加"的图文回答,望采纳!