说起保险,人们第一个想到的基本都是中国人寿,因为国寿名气很大。

但是随着保险行业的兴起,富德生命人寿也逐渐走进了人们的视野。

那么,这两家保险公司到底哪个产品更适合大众,哪家公司实力更强呢?

话不多说,学姐这就来给大家测评一番!

所以选择保险公司的时候有哪些评判标准,我们看一下:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、中国人寿和富德生命人寿谁的实力更强?

1. 公司实力比拼

中国人寿保险(集团)公司,简称中国人寿,成立于1949年,为中央金融企业,是国有特大型金融保险企业公司。

2020年,集团合并营业收入近1万亿元,合并保费收入超7500亿元,合并总资产突破5万亿元,合并管理第三方资产1.8万亿元,持续保持历史高位。

已连续18年入选《财富》世界500强企业,连续14年入选世界品牌500强,2020年品牌价值达人民币4158.61亿元。

富德生命人寿保险股份有限公司(简称富德生命人寿)是一家全国性的专业寿险公司,成立于2002年,

股东由深圳市富德金融投资控股有限公司、深圳市国民投资发展有限公司等企业构成。

公司现注册资本117.52亿元,总资产已超3100亿元,共拥有35家分公司,1000多个分支机构及其服务网点。

总得来看,中国人寿和富德生命人寿的实力都不错,中国人寿的资金和规模都更厉害,不愧是老牌寿险公司。

2. 偿付能力比拼

大部分保险公司都会在合同里写到保额,是否具有赔偿能力便是偿付能力。

如果想要合格的偿付能力,要满足三个条件:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

通过两家公司披露的信息对比,不难看出中国人寿的评级为A,富德生命人寿现在已经完成评估离拿到结果也快了。

看完数据我们就清楚的看到两家公司的偿付能力对比了。

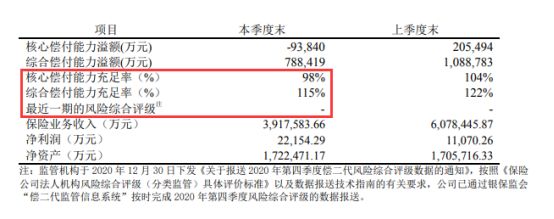

中国人寿2021年第1季度偿付能力信息:

富德生命2021年第1季度偿付能力信息:

从上图不难看出,中国人寿的偿付能力是比富德人寿高一百个百分点的。

虽然两家有比较性,但综合赔付问题完全不用担心,因为两家的实力都是非常雄厚的。

对于中国人寿和富德人寿学姐只是挑了两种最常见的评判标准,篇幅有效,想了解更多关于这两家公司的对比情况,大家不妨看下专家怎么说:

《国寿pk富德生命人寿,到底哪家实力更强?》baoxian.2239.com

富德人寿在经过几次比拼之后,都不及中国人寿,难道中国人寿真的全面碾压富德生命人寿吗?

别急着下定论!

归根到底我们买保险还是关注保险本身质量,与保险公司的实力如何并不产生必然的影响。

二、中国人寿和富德生命人寿王牌产品大比拼!

学姐选取了两家公司的王牌重疾险——中国人寿的国寿福2021(A款)和富德生命人寿的橙卫士1号进行对比分析。

大家可以看看保障对比图:

投保规则和保障内容是评判保险公司的可靠依据,学姐将带大家一起比较。

1. 投保规则大pk

如上图所示,终身重疾险包括国寿福2021(A款)和橙卫士1号。

从投保年龄来比较,国寿福2021(A款)的年龄上限比橙卫士1号要高一点,前者为60岁,后者为55周岁,这也就是说,国寿福2021(A款)的投保人年龄上限更高,对老年人来说是一个福报。

从缴费期限上来看,两者平分秋色,设置都是最为全面的最长缴费期30年,可以说,两者在这一方面是不相上下。

但是,国寿福2021(A款)的等待期足足长达180天,和橙卫士1号比起来,长了整整一倍。多出的这90天的风险需要被保人只身负担,可想而知,等待期时间太长对投保人本身也并不友善。

就投保规则来说,这两款产品,各有各的缺陷,各有各的好。

2. 保障内容的较量

就拿基础保障来说,两者都有很全面的保障,像轻症、中症、重疾这些保障都是有的,但这一款国寿福2021(A款)的中症同轻症赔偿比例分别为50%保额及20%保额,而橙卫士1号则是市面上最优的60%保额和30%保额。

如果是我买保险就是买保额,当风险来临时,我们能够有足够的金钱使我们度过风险期,国寿福2021(A款)和橙卫士1号两者相比,你会发现国寿福2021(A款)不如橙卫士1号大方。

从其他保障方面对比两者你会发现,橙卫士1号也比国寿福2021(A款)来得丰富得多,所以,在保障内容版块,国寿福2021(A款)简直输得一塌糊涂啊。

千万不要错过的就是那些对橙卫士一号重疾险感兴趣的朋友们,这款产品可以说是最近表现的最好的产品了,真的可以考虑入手:

《富德生命橙卫士1号重磅上线,三大要点买前必看!》baoxian.2239.com

三、总结

总而言之,即使中国人寿的公司规模和偿付能力都比富德生命人寿要好一点,中国人寿的王牌产品不如富德生命人寿的产品的表现亮眼。

所以大家买保险的时候,不要一昧盯着保险公司不放,因为有实力的保险公司不一定产品就值得投保。

对于消费者来说,一款产品好不好,还是得到具体的保障内容。

如果还有一些朋友不太清楚如何选择适合的保险产品,欢迎大家来学霸说保险公众号找学姐哦~

以上就是我对 "富德生命人寿相比中国人寿哪个保障用处更大"的图文回答,望采纳!