几天前我爸的同事到家里做客,提到父亲节时他儿子给他在支付宝上买了一份好医保长期医疗险。于是,我一整晚都在给他们普及关于好医保长期医疗方面的知识。

其实只要符合合同约定的条件,就真的都能报销。不过在聊天中我就感觉到,原来很多人都有和这位叔叔相同的想法,认为在支付宝购买的医疗险存在报销问题。为了解开大家的疑惑,今天我就针对这款产品来跟大家好好聊聊。

一、好医保长期医疗怎么样?隐藏秘密大揭晓!

好医保长期医疗可以说是支付宝中“好医保”系列的拳头产品,由中国人保推向市场,从前两年推出至今,全网销量高达3000万,宛如一款“网红产品”。

那么它的性价比真的这么高吗?还只是浪得虚名?下面我们一起去看看吧。

我们先来看下这款产品的保障情况:

其实这款产品的优点还是挺多的,以下几点都是其大家能追捧它的原因:

1.保障全

不仅有基础的保障,还有针对癌症的抗癌特效药报销,此外还提供附加恶性肿瘤海外医疗的权益,保障相对全面,能满足更多不同人群的需求。

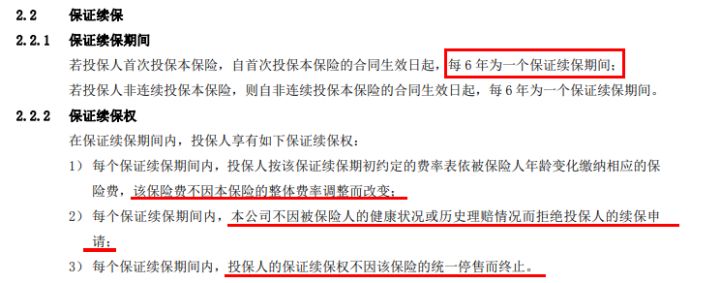

2.续保条件好

现在我国还没上线可以长期购买的医疗险,通常都是一年交一次。此种情况下,续保的条件就显得特别重要。

在好医保长期医疗中,能获得6年的保证续保,而且在保证续保期间保费不会有任何变化,也不会因为身体原因或者有过理赔记录导致无法续保,纵然产品下线了,依旧能在保证期间内续保。这样的设置对于大家来说是比较好的。

3.有共享免赔额

大部分医疗险都会设置一个免赔额,一般是一年一万元。

而好医保长期医疗在6年内的保障期内,可以共享1万免赔额。换句话说,要是第一年已经自费了超过一万元,那后面5年再进行续保都可以报销100%。这一点非常优秀。

4.新冠肺炎保障

升级后的好医保长期医疗还会赠送一份新冠肺炎特别保障,若是确诊危重型新冠肺炎,保险公司即一次性赔偿10万元,换言之在医疗险的基础上,另外附加了一份新冠肺炎的重疾保障。

另外,这一项保障金没有免赔额,就算新冠肺炎患者治疗费用全部由国家承担,而用户自费部分直接是0元,一旦确诊危重型,同时达到了理赔标准的话,那么保险公司就会给付10万保险金。

5.质子重离子表现优秀

好医保长期医疗额度质子重离子是可以百分之百报销的,相比某些只能报销60%的,可以说给大众带来了更充足的保障,让患者大胆地接受治疗而不用为了费用操心。还有就是目前质子重离子治疗技术最好的医院是在日本,而好医保长期医疗就有质子重离子赴日本治疗这一项可选责任,给被保人提供了一份实实在在治疗的机会。

6.重疾津贴一次性给付

首次发生并确诊合同里规定的重疾,可以一次性赔付1万元,赔偿金不会受在医疗治疗或住院的天数等影响。就与那些和按照住院天数补贴的产品相比较,这款的保障对消费者而言更加贴心。

看起来好医保长期医疗还挺给力的,那人手一份岂不是一件很好的事情?

但实际上并不是所有人都能配置,投保要求很严苛!这也是它的一个劣势。

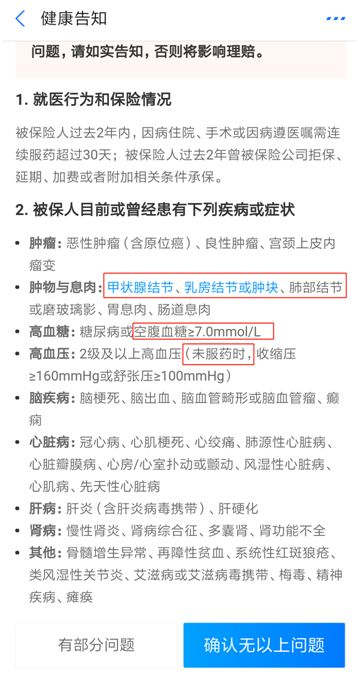

上图显示的其实是好医保长期医疗的具体健康告知内容,我们从图片能够得知,对于投保人的健康问询这个方面,包含了甲状腺结节、乳房结节或肿块、肺部结节等问题,这其实是版本正式升级以后新增加的问题,之前不属于健康告知的范围。

与此同时,在血糖方面存在空腹血糖的新标准,血压也新增了未服药时的标准,这些可以说是限制比较多的,增加了大众购买此产品的困难程度。

并且要懂得,不同年龄段的人会遇到不同的健康告知的问题,具体还得看实际投保是啥情况。

二、好医保长期医疗和其他人热门医疗险对比测评

目前存在那么多医疗险产品,只看一款其实也难分优劣,产品是否优秀,要比较之后才好确定。

我把好医保长期医疗和现如今的几款优秀同类产品放在一起进行对比,先上一张产品对比表:

下面我们介绍一下其他两款产品的情况:

【微医保长期医疗】

这款产品最大优势就是合同为6年期,然而6年内每年保费是不变的,自然就不用不着担心停售涨价,不仅如此,当保单期满过后,想重新投保的话,把健康审核取消了,等待期也没设置,就保证续保而言比好医保长期医疗更出色。

这款产品还包括了免赔额递减这一项设置,要是在保单的前两年度没有产生理赔,免赔额每年递减1000元,最少为8000元,跟好医保长期医疗比较更好一些!真好真好!

除此之外,微医保长期医疗也涵盖了被保人豁免这一项保障,在保障期内被保人首次确诊重疾,就可以豁免后期的保费,而好医保长期医疗没有豁免的相关保障,略显逊色。

【e生保(保证续保版2020)】

这是平安重点医疗险产品,也是市场上热度很高的能保证续保的医疗险之一。

按理说,大公司的产品应该很能打才对,不过同前两款进行比较,它的亮点并不突出。

别人是100种重疾住院都能100%报销,确诊重疾还有津贴,而e生保只将恶性肿瘤住院的情况列入报销范围,津贴也是得符合患遏恶性肿瘤的情况才能拿到,保障的范围变小了。

而且,e生保并未涵盖增值服务。现如今市场上的医疗险都尽量让被保人享受到更好的增值服务,而e生保居然找不到增值服务的选项!怎么想的?

针对保费方面,e生保的价格同其他两款相比并不占优势,再根据保障责任的情况,e生保的性价比表现很一般。

总体而言,好医保长期医疗还是很有优势的,报销是完全没有问题的,另外其他的保障也相当不错,需要高性价比的小伙伴们可以看看。但如果最近真的想买百万医疗险,也可以把其他产品再多看一看,对比较几家才能找到跟自己更匹配的。