北京师范大学金融研究中心教授钟伟刊登在《英才》杂志上的文章中提到了,像在中国的一线城市,例如:北京、上海、深圳,将1000万元用来给自己养老,到时候都未必够用,因此我们要把自己的养老规划尽早的做好。

而中意人寿推出的新产品——永续我爱传世版终身寿险则是非常适合有养老规划需求的人群,那么它存在哪些优点和瑕疵呢?能获得的收益怎么样呢?值不值得我们入手呢?今天学姐就来给你们一一揭晓!

若是对终身寿险不太了解的小伙伴,那可要好好读一读下面这篇文章:

《终身寿险是何方神圣?值得入手吗?》baoxian.2239.com

《终身寿险是何方神圣?值得入手吗?》baoxian.2239.com

学姐在这里要提醒一下大家,由于互联网保险新规的影响,目前在售的所有互联网产品都要在2021年12月31日前下架,所以,各位小伙伴要抓紧时间了解了!

一、中意永续我爱传世版终身寿险有哪些优点和缺点?

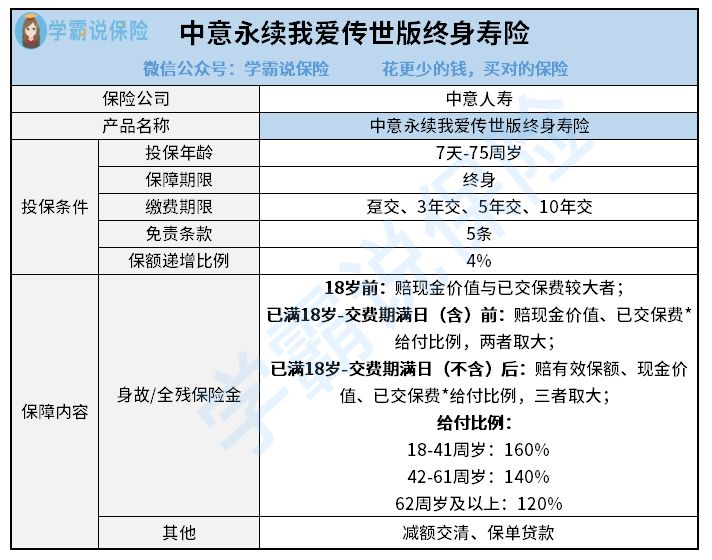

话不多说,先来看看它的保障内容图:

通过上图我们可以看得出来,中意永续我爱传世版终身寿险的保障内容不只涵盖了身故/全残保险金,还包涵减额交清和保单贷款这两项保单权益。那中意永续我爱传世版终身寿险具体有哪些优点和缺点呢?

优点:

1. 投保年龄广

中意永续我爱传世版终身寿险允许以下条件的人群投保:出生满7天至75周岁,覆盖的投保人群范围是相当广泛的,同那些最高支持65岁、70岁投保的终身寿险相比,该产品的优势非常明显,能让75岁的高龄人群进行投保。

2. 保额递增比例高达4%

市面上大多数终身寿险的保额递增比例只有3.5%,然而中意永续我爱传世版终身寿险涨到了4%,且多了0.5%,即使看起来不是很多,只要利滚利增值下去,这个数额也是比较多的,保障越久,那身价也越高。

3. 支持减额交清和保单贷款

减额交清表示的意思就是减少保额,用削弱部分对应的现金价值就能将剩余的保费给结清,就保障这块依然有效,假如说大家后期觉得交保费所承担的压力比较大,能够向保险公司申请减额交清,这样投保人可以不用继续向保险公司交钱了,可以享受全面的保障。

我们通常所说的保单贷款是指用保单作为抵押,想贷款的小伙伴们可以向保险公司申请的,其中贷款金额在扣除各项欠款后的余额不得超过合同现金价值的80%,每次贷款期限最长时间为180天,也就是6个月,这项权益在我们急需要用钱的时候就能将它的利用价值表现出来。

缺点:

免责条款比较多

给大家介绍的中意永续我爱传世版终身寿险的免责条款有5条,而目前的保险产品最少的免责条款是3条,对照之下,这款产品的免责条款还是多一些的。

要晓得,免责条款是保险公司不予赔偿的条款,固然是越少越好了。

综上所述,中意永续我爱传世版终身寿险不但投保年龄广,而且保额递增比例高,而且减轻交清和保单贷款对消费者而言很实用,然而免责条款比较多,整体来看还是不错的。

如果想要了解关于这款产品的更多信息,那这篇文章一定不要错过了:

《中意永续我爱传世版终身寿险保障好不好?收益能力怎么样?》baoxian.2239.com

二、中意永续我爱传世版终身寿险中意永续我爱传世版终身寿险-6

学姐以30岁的刘先生投保中意永续我爱传世版终身寿险而言、每年交10万,交3年,来给大家具体测算下收益:

通过上图我们可以看得出来,若是在刘先生在35岁的年龄,现金价值达到了301248元,此时就已经超过了300000的保费,这就是说,刘先生到了第5年的时候,就赚够本钱了,回本效率较高。

若是在刘先生60岁的时候,现金价值已经达到了750632元,保费多出了2.5倍,这样的收益非常高了。

若李先生在80岁那年选择退保 ,可以拥有1477188元的现金价值,剔除成本后,还能赚到1177188元。

综上所述,这款中意永续我爱传世版终身寿险的优势很明显,另外这款产品的回本速度也是很快的,而且还有不错的收益,值得考虑一下,但学姐觉得大家购买之前要多对比一下其他的终身寿险,毕竟有了对比之后才能找出哪一款最适合自己。

这是我之前整理的收益高的榜单,感兴趣的小伙伴可以来了解下:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "中意永续我爱传世版是不是骗人的?利率怎么样?"的图文回答,望采纳!