几天前,学姐的一个粉丝朋友曾私信我,说朋友推荐给她一款保险,然而这个北大方正人寿家的产品知名度不高。粉丝朋友担心的问题主要是保险公司一旦倒闭,理赔又无人可找,就跑来咨询学姐这保险能不能买。

学姐的看法是判断保险产品能不能买,主要还是看产品具体形态好不好。

那么北大方正人寿保险公司到底靠不靠谱,就让学姐为大家”扒个皮”。

在开始之前,学姐给大家总结了一套辨别保险公司的方法,大家认真看哦:

《我们该怎么正确辨别保险公司?》baoxian.2239.com

《我们该怎么正确辨别保险公司?》baoxian.2239.com

你不熟悉方正人寿,但你一定熟悉北大。北大方正人寿的大股东是方正集团是因为在1986年北京大学投资创办了它。

北大方正人寿保险有限公司,是由北大方正集团有限公司、明治安田生命保险相互会社和海尔集团(青岛)金融控股有限公司联合组建的,于2002年11月28日正式成立,总部设立在上海。

《保险法》规定,成立一家保险公司注册资本最低限额为人民币2亿元的实缴资金,而北大方正人寿的实际注册资本为28.8亿元,实力可见一斑。

2、偿付能力

关注保险公司可能让我们这些消费者知道我们自己的保单有没有保障。保险公司外表再怎么厉害,出险后赔不起也没用。

保险公司能不能赔具体要看那一方面呢:学姐建议,看它的偿付能力。

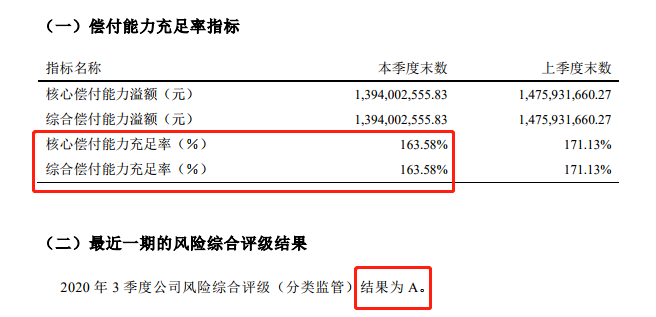

银保监会规定,偿付能力达标保险公司要同时符合以下三项监管要求:一是核心偿付能力充足率不低于50%;二是综合偿付能力充足率不低于100%;三是风险综合评级在B类及以上。 如图所示,截至2020年第4季度,北大方正人寿的偿还能力报告中的核心偿还能力充足率和综合偿还能力充足率都达到163.58%,风险综合评级结果为A级,为偿付能力达标公司。

如图所示,截至2020年第4季度,北大方正人寿的偿还能力报告中的核心偿还能力充足率和综合偿还能力充足率都达到163.58%,风险综合评级结果为A级,为偿付能力达标公司。

看来,北大方正人寿还是赔得起的!

公司实力不好也不代表产品就差,具体还是要看产品怎么样!为了让大家更好判断是不是值得购买,专业的学姐从它家挑一款热卖的2021爱无忧重疾险来测评:

二、北大方正人寿的产品值不值得买?

这里有一份爱无忧2021年的产品保障图,小伙伴们结合该图分析一下吧:

1、投保年龄

爱无忧2021重疾险对中老年人比较友好,因为投保年龄是从出生到六十岁。但市面上接受60岁以上投保的重疾险也不是没有,这投保年龄还是存在一点点限制。

2、没有自带中症保障

爱无忧2021重疾险的中症保障居然不是自带的,{还要给另外的价钱。{这就有点坑了~

要是想对重大疾病有保证就要选择比较好的重疾险,它还会保证轻症,中症还有重症。

为什么说优秀的重疾险不仅要有好的重疾保障,还需要有轻症和中症的保障?原因是许多重大疾病往往是由于轻症、中症恶化导致,治疗好轻症、中症是为了尽可能避免其恶化成重疾。

3、重疾第二次保障

爱无忧2021重疾险在可选保障里有一个令人欣喜之处,能够将重疾二次保障附加,且赔付仅有一年间隔期。

为什么会有重疾二次保障呢?{首先,重疾险的投保门槛是比较高的,健康告知比较严格,消费者很难带病再投保。

你觉得你都因为重疾理赔过一次了,保险公司还有可能重新为你购买重疾险?所以以前买的如果是有二次重疾保障的重疾险就能克服这个难题了。

身体有点小病小疼的朋友先不要担心,市面上有着不少健康告知宽松一些的重疾险,学姐从专业的角度整理出这些:

《盘点那些【健康告知宽松】的重疾险!》baoxian.2239.com

其次是因为重疾的复发率比较高,比如理赔率最高的恶性肿瘤,从数据可以得知,患者在术后一年内复发率为60%,因此重疾二次保障是非常必要的!

重疾二次赔有必要附加,但你还得搞清楚这些才不会被坑:

《有必要把【癌症二次赔】附加吗?清楚这些才不会白花钱!》baoxian.2239.com

升级过后的爱无忧2021重疾险保障上并没有什么可圈可点的表现。想了解更多性价比超高的重疾险,学姐已经整理好了一份重疾险榜单,就等你来看啦:

《这十款重疾险最值得购买!一起来看看吧。》baoxian.2239.com

总结:北大方正人寿公司有着优秀的实力,但是关于保障内容这方面,这个重疾险产品没有特别突出的优势。如果大家不想在买保险时花冤枉钱,还是得多注重产品本身,不要过于追求购买大公司的保险产品~

以上就是我对 "方正北大人寿公司赔付能力可以吗"的图文回答,望采纳!