新规的正式实施,新定义的重疾险产品将会在市场上呈现出百花齐放的新面貌。看,新华人寿推出了饱受争议的重疾险——粤港澳大湾区多倍重疾险,关于恶性肿瘤这一疾病,保险公司能够赔付3次。

新华粤港澳大湾区多倍重疾险一面世,便吸引了不少目光。学姐了解新华粤港澳大湾区多倍重疾险的保障内容后,这些黑心的缺陷不能忍: 《新华出品的「粤港澳大湾区多倍」重疾险有这3个缺点!》baoxian.2239.com

《新华出品的「粤港澳大湾区多倍」重疾险有这3个缺点!》baoxian.2239.com

本文重点

新华粤港澳大湾区重疾险值得购买吗?

怎么判断新华粤港澳大湾区重疾险靠不靠谱?

一、新华粤港澳大湾区重疾险值得购买吗?

为了大伙能够更加彻底的了解新华粤港澳大湾区多倍重疾险,学姐准备了这款保险的主要保障内容图,详情如下:

通过上图,可见新华粤港澳大湾区多倍重疾险的保障责任并不少。现在我们就来分析分析这款产品到底有哪些亮点或不足吧。

新华粤港澳大湾区多倍重疾险的优点:

1、疾病保障全面

新华粤港澳大湾区多倍重疾险保障内容就包含了轻症、中症以及重疾,疾病种类也较齐全。值得被我们夸赞的亮点有,新华粤港澳大湾区多倍重疾险在恶性肿瘤赔付方面最多可以赔付三次,对于看重有恶性肿瘤疾病保障的人群来讲,是非常友好的。

纵观市面上多次赔付的重疾险在设置癌症多次赔时,多以附加的形式出现,也就是说只有加费才能得到这样的保障,相比之下新华粤港澳大湾区多倍重疾险的癌症多次赔实在是太有用了。

既然都说到癌症多次赔这个话题了,不知道癌症多次赔到底重不重要的话,那就不要错过这篇文章啦。 《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

2、特色保障力度大

新华粤港澳大湾区多倍重疾险在特色保障上也是做得蛮全面的,涵盖少儿特定重疾、前10年关爱金和湾区特定重疾,只要符合理赔条款内容,就可以获得额外赔付,可以理解为可获得200%基本保额。在这方面的赔付能力,新华粤港澳大湾区多倍重疾险是值得肯定的。

新华粤港澳大湾区多倍重疾险的缺点

1、轻症赔付比例低

在国内,众多重大疾病保险的轻症赔付比例是30%,可是,新华粤港澳大湾区多倍重疾险却只有20%,赔付比例处于中下水平,相较之下,受益人可以拿的保险金比较少。

很明显,在轻症赔付力度上,新华粤港澳大湾区多倍重疾险并不突出。

2、交费年限短,杠杆低

市面上许多重疾险的缴费年限最长是30年,交费年限越长,经济上承担的压力就更小。以及受将来通货膨胀的影响,我们可以将此风险让一部分给保险公司承担,对消费者比较有利。

但比较可惜的是,新华粤港澳大湾区多倍重疾险能提供的最长缴费期限是20年,相较之下,杠杆比较低。

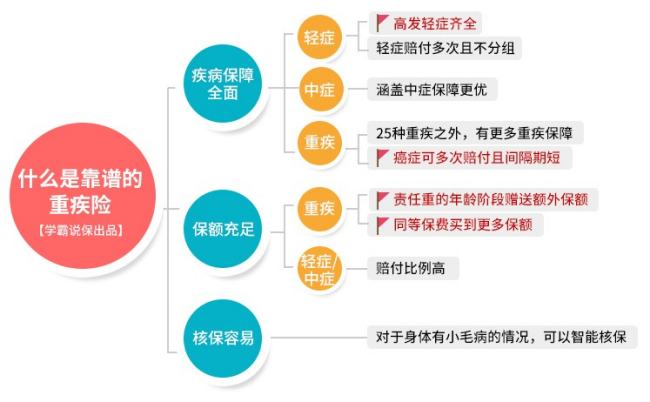

二、怎么判断新华粤港澳大湾区重疾险靠不靠谱?

给大家提前准备了一张关于靠谱重疾险的产品保障图, 学姐一步步教大家买重疾险的具体思路,详情参考下面这张图:

1、疾病保障全面

重疾险的保障内容一般都包括了轻症、中症以及重疾三大类,市面上有一些优秀的重疾险还包含前症保障,疾病保障内容也更完善。

不同保险公司的不同重疾险产品,条款中包含的疾病保障并不一样,假设这款产品的条款中只有轻症和重疾保障,并没有提供中症保障, 像是这样的保障内容是有所缺失的。

2、保额要充足

重疾险的保额是很重要的出险后能获赔多少钱关键就看这里了。在资金充足的情况下,尽量买充足的保额,且不低于30万。

要是不清楚自己要买多少保额才比较好的话,那就要戳一下这篇文章了。《买多少保额才比较好?说说里面的学问》baoxian.2239.com

不得不夸赞下一些能赠送额外保额的重疾险,如:新华粤港澳大湾区多倍重疾险,在成年前确诊少儿重疾,就可以另外多获得100%的保额,

因此,大家想要得到保险公司更多的理赔款,在这里学姐还是希望大家优先选择购买有赠送额外保额的重疾险。

3、核保条件宽松

核保是购买商业重疾险必经的一个环节,在这个环节中,保险公司会对你的健康情况进行了解,大家要如实告答。

有智能核保的话,尽量选择智能核保。在智能核保不通过的情况下,可以选择人工核保。

总的来说,新华粤港澳大湾区多倍重疾险的疾病保障挺完善的,但依然存在不好的地方,存在上升的空间。想要一些性价比高的重疾险的话,这篇重疾险测评文推荐给你看,这里一定会有适合你的重疾险:《新定义重疾险大pk,最值得买的竟然是这十款!》baoxian.2239.com

以上就是我对 "大湾区多倍重疾险的基本介绍"的图文回答,望采纳!