近期以来,中荷人寿与一款新的产品上市了,就是这款安家宝增额终身寿险,与常规寿险不同之处就在于,它能提供给大家的不仅是保障功能,与此同时还具备了理财功能。

这款产品的保障内容究竟如何呢?我们可以投保吗,因为这些疑惑的存在,接下来,学姐就给大家好好分析一下这款产品!

考虑到有部分朋友还不了解什么是增额终身寿险,这里有篇简单的科普文章可以看下:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

一、中荷安家宝终身寿险保障内容好不好

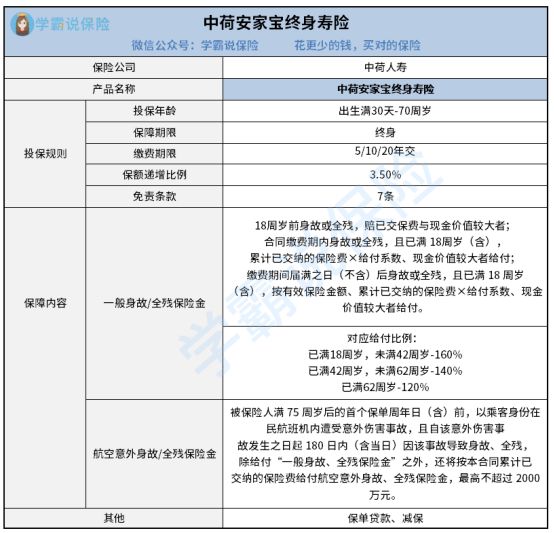

安家宝终身寿险详细的条款详情已经整理在下面这张表格中了,大家请看:

为了让大家更直观地了解这款产品的详细情况,学姐将从投保规则和保障内容两个方面入手,为大家展开分析。

1、投保规则

安家宝终身寿险所囊括的年龄范围,出生满30天-70周岁的人群都被其所覆盖,这样的投保门槛其实属于比较宽松的。不管是那些才出生还没有多大的小孩子,或者是年龄在70周岁以下的人们,只要是能够符合其他的一些承保限制,那绝大几率就可以买到这款产品。

毕竟在市面上的同类产品中,好多产品都将投保年龄设置成了最高65周岁的人投保,如此这般就把其他想要养老,或者财富传承需求的老年群体挡在能够投保的大门之外了。

安家宝终身寿险的保额递增比例经过发展已经达到了3.5%,这个比例会按照年限的增加增长着,不断长大,越到后期,保额和现金价值越高。但是,这样的递增比例并不是很优秀,对比于很多增额比例达到3.8%的产品,虽然只有0.3%的差距,但是后期还是会复利的,这二者之间的距离就会越来越大了。

对于缴费期限来说,安家宝终身寿险提供的选择共分为三种,选项分别为5年、10年及20年的缴费期限。投保人可以充分考虑自己实际的经济水平,选择一个自己有能力承担的缴费期限。

并且,在免责条款方面,安家宝终身寿险共包含7条,例如被保人吸食毒品、酒后驾驶、投保人对被保人故意伤害、战争、核爆炸等,倘若是上面这些情况导致全残或者死亡的,保险公司是不承担赔偿责任的。

如果大家对于免责条款不太了解的话,这里有一份攻略可以看看:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》baoxian.2239.com

2、保障内容

安家宝终身寿险的保障责任十分简单,只支持一般身故/全残保险金,还包括了航空意外身故/全残保险金。

先来看看一般身故/全残保险金。被保人不幸身故或者全残的时间要是在其18周岁之前,已交保费与现金价值中较大的那个就会成为赔偿金额。要是在年满18周岁之后才身故或者全残,缴费期有没有完成就成了关键,不同的赔付方式可供大家选择。

被保人身故或者全残要是在缴费期内的话,赔偿的金额是已交保费X对应比例系数和现金价值二者中较大的那个;当缴费期结束之后,则会另外增加一项赔付有效保险金额的选项。

而它的对应比例系数分别是:18-未满42周岁:160%;42-未满62周岁:140%;已满62周岁:120%。

大家现在已经了解到这了,学姐认为,这样的设置其实是不太合理的。大家都明白,从62周岁前的人群角度来考虑,还肩负着巨大的家庭经济压力,假如在这段时间内,不幸出现意外,将会给家庭造成巨大影响。安家宝终身寿险不但没有为消费者进行考虑,还缩减了对应比例,显然是不够合理的。

从它的航空意外/身故全残保险金情况来看,只要被保人年龄不足75周岁,以乘客身份搭乘民航客机遭遇意外事故,另外从该事故发生之日起不超过180天的时候身故/全残,保险公司不止会把一笔身故/全残保险金赔偿给被保人,除此之外给付一笔累计已经保费,可是最多不会多于2000万元。

由于篇幅有限,关于这款产品的更多分析,我都整理在下面这篇文章中了,详情可戳:

《中荷安家宝终身寿险值得买?看完这几点再说!》baoxian.2239.com

二、中荷安家宝终身寿险值得入手吗?

结合以上分析,估计大家对于该产品都清楚了。

总体而言,安家宝终身寿险的优点可不少,有投保年龄广泛、涵盖了航空意外身故/全残,不过同时,也存在保额递增比例不高、给付系数设置不够合理的短板。建议大家还是多去接触市面上的其他产品,选择一款优秀的再决定要不要投保。

以上就是我对 "中荷安家宝终身寿险有必要买吗?可领多少钱?"的图文回答,望采纳!