作为理财险中最吃香的险种,增额终身寿险是一款一直受消费者的追捧的产品,既保终身,现金价值越到后期又越高。

也许有的同学还分不清增额终身寿险和年金险的区别,为了让大家不要踩到坑里,学姐特别写了一篇测评文,详细介绍了增额终身寿险:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

近些时候弘康人寿就推出了一款增额终身寿险——康乾1号金满满,这款产品性价比可不可以?收益可不可以?学姐接下来就好好给大家讲一讲。

一、康乾1号金满满终身寿险保障分析

康乾1号金满满的保障内容只是针对身故/全残,然而,它还支持保单贷款和减额来交付这样的服务,而且,保额每一年就会依据3.8%速度逐渐递增,具体我们就详细看一看看下面的保障图:

因此也是可以看出,康乾1号金满满的优势也是相比挺多的。

1、缴费期限灵活

康乾1号金满满同时也是支持一次性来交付的,同时也可以分期缴纳保费,是完全可以满足不同收入的人群的需求的,举个例子:

如某些行业的从业者,例如导游、古玩、演员等等,他们的收入其实就没有普通上班族稳定,有很明显的起伏,高的时候很甚是高,低的时候也是特低甚至会没有。

像是这些人,就比较适合一次性交纳保费,或者短期缴费。康乾1号金满满的缴费期限十分灵活,不会出现那些没钱可交让人无比尴尬的局面。

具体怎么缴费才最适合自己?如果有疑问的话就去看一看前面学姐的分析吧。如果说缴费期限选对了,压力自然也是会变小:

《缴费年限怎么选才不会亏?》baoxian.2239.com

2、 有效保额逐年递增

康乾1号金满满的有效保额每年按3.8%趋势来逐渐增加,比起大多数的产品增速都是要高的。

年纪越大的话,那么领到的保险金也会越来越多,依据保障力度来看很强,弥补了61周岁以上老人给付系数低的弊端。

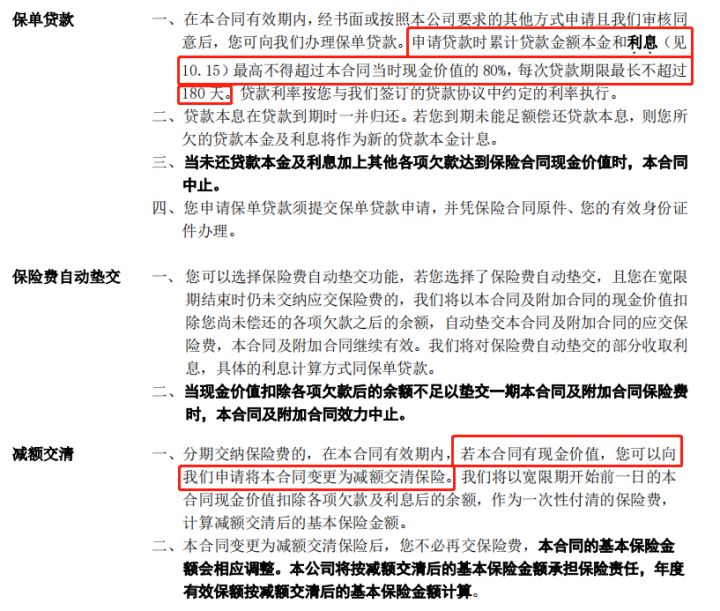

3、支持保单贷款、减额交清

康乾1号金满满和大多数理财险一样,也是可以支持用保单贷款、减额交清,这些权益的目的就是防止资金短缺从而没有办法按时缴纳保费。

我们不妨假设一下,老王之前有10万保额,然而,突然就没钱了,还是能够来申请减额交清,把基本保额减低(原本是10万的基本保额,减额后或许也就5万了,基本保额降低了,保费也就会随之下降了,因此,也就会多出来一部分钱),依然可以获得这份保障。

解说完毕康乾1号金满满的基本内容,我们再看看它的内部收益率,说到底买理财险就得重点看收益。

二、康乾1号金满满收益率测算

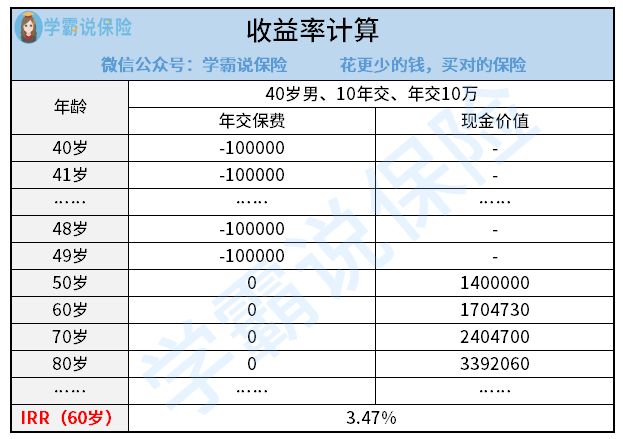

举个例子,40岁的男性,一年里面交10万、10年交费,来算算这个康乾1号金满满的内部收益率,具体分析情况看下图:

可以知道的是,被保人到60岁的年龄之时,(如果不减保领取的话)内部收益率就已经高达至3.47%了,也远超了同类型的很多产品了,而且后期也是会变得越来越高,要明白,目前所存在的理财险的收益率还没有银行的定期利率(2.75%)高。

总之就是,康乾1号金满满的整体性价比真的是特别高了,收益率是市场的上游水平,尤其适合对于稳定理财有所追求的人群。

最后,学姐总结了这10大理财险,收益率一个比一个高,有需要的朋友们自己来对比分析一下吧:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "康乾1号金满满真的好吗?有哪些特点?"的图文回答,望采纳!