最近,第6号台风“烟花”靠近浙闽沿海,时间紧迫,浙江立即启动防台风Ⅳ级应急响应来保护百姓生命财产安全。

现在的季节很容易出现台风,处于沿海地区的朋友还是要做好预防工作!

台风是会带来一些伤亡和伤害的,风力过大时,高空坠物事件频发,一旦砸到人,是会造成威胁生命安全的。

假如有能够为百姓承担相应的风险和经济负担的工具,就好比保险,是可以从最大的角度来避免发生损失惨重的情况。

说到保险,不得不说最近这款名叫2021平安六福的重疾险产品很受欢迎,可以说博取了大部分人的目光。

这款产品的根本样子是怎么样的呢?今天就由学姐来揭开2021平安六福的神秘面纱,来看看它的具体内容。

在深入探索之前,先对重疾险的知识进行一些了解: 《重疾险哪个好,怎么买划算,手把手教你避坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避坑》baoxian.2239.com

一、2021平安六福长什么样?

老规矩,先研究2021平安六福的基础形态图:

整体来看,这款2021平安六福的优缺点都十分突出。

>>2021平安六福的优点

1、少儿特疾保障贴心

2021平安六福设计了少儿特疾保障,提供15种少儿特疾,可赔100%保额。

一次出险可以同时享有少儿特疾赔付与重疾赔付,假如真的得了少儿白血病,在赔付了一次重疾之后,还能再赔一次少儿特疾。

这样的结果就是,总共得到200%保额的赔付金,确实很良心了。

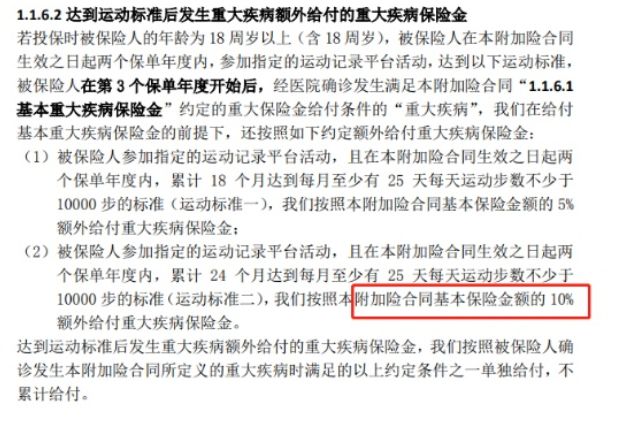

2、运动增保额

2021平安六福的条款里包含有一条“运动能增加保额”的条款。

下单2021平安六福后的两年时光里,倘若每月有有25天的步数可以有1万步的话,积聚18/24个月,第3年后可以提升保额,5%/10%是重疾能够增加的保额数量。

这个奖励制度还是非常有人性化的,毕竟每天走1万步其实并不难,2021平安六福也是在变相鼓励大伙多运动了。

只不过,2021平安六福的缺陷大家都看得很明白。

>>2021平安六福的缺陷

1、赔付比例低

针对重疾,2021平安六福最多赔偿100%保额,而且没有涉及到重疾额外赔付,这样的赔付比例很难令人满意。

事实上,优质的重疾险产品一般都会在特定的年龄段设置对应的额外赔付,就是为了风险来临时,被保人能有足够的理赔金来保障自己。

而2021平安六福重疾没有为用户准备额外赔付,没有考虑到用户的需求!

需要注意的是,2021平安六福所给予中轻症赔付比例也不高,仅可能赔偿50%跟20%保额,现如今,大部分重疾险的中轻症赔到60%跟30%保额是很正常的一件事,

就像这款凡尔赛1号,基础佩服高的同时,还可以享有额外赔付的奖励,经过对比2021平安六福基本没有什么优势!

想要了解凡尔赛1号的朋友,想知道更多祥情,请到这里来:《买凡尔赛1号之前,我想告诉你这些真相!》baoxian.2239.com

2、缺失高发重疾二次赔

优质的重疾险产品,一般情况下,都会含高发重疾二次赔保障可选。

以癌症为例,作为高发重疾的一种,癌症的复发概率是普遍偏高的,假设能有二次赔付金作为支撑,被保人就能更积极地去继续治疗疾病了。

癌症二次赔的重要性就无需再多说了,这篇文章讲得比较细致:《癌症二次赔有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

但2021平安六福这款重疾险没有高发重疾二次赔这个选择,保障不够全面,这点做得确实不太好。

首先,作为返还型重疾险,2021平安六福会在保险期满时,返还被保人缴纳的保费,但平安六福为什么会返还保费?其实这么做是打了别的主意。

二、2021平安六福的返还真的很赚吗?

平安六福返还给我们保费,但是我们并不会因这笔返还金大赚一笔。

1、80岁前不能身故

在平安六福的条款中,有关于返还的一系列规定想得到这笔期满返还金,就不能在80岁前病故。

那就意味着,在80岁前因意外死亡的情况下,就没有机会获得返还金。

虽说现在社会的人均寿命都有所延长,但谁也不能保证自己一定能活到80岁吧?

得出的结论是,2021平安六福的返还金设置的不好。

其实返还型的保险常见的手段都是这个,通过这篇测评文就可以知道更多的内容:《出事有钱赔,没事钱还你--返还型保险了解下!》baoxian.2239.com

2、跑不赢通货膨胀

2021平安六福像是一个账户差不多,等到你80岁的时候才能把这些年交的保费拿回来。

但是,这个账户是不会产生任何收益的,保费交多少到时候就给你多少。

想一个问题,连续交了几十年的保费,保障期满后,自己也就只能领到已交保费金额。即便这笔返还金真的到手了,这笔钱还有什么价值呢?

浅显点说,2021平安六福的返还金是跑不赢通货膨胀的。

这些资产,还不如花在理财产品上呢,再不济也还有收益呢。

这么看来,2021平安六福的返还有很大的弊端。

对于2021平安六福,学姐已经大致为大家讲完了,若是想了解更详细的内容,可以点击下方链接:《2021平安六福重疾险重磅上市,这篇文章买前必看!》baoxian.2239.com

总结:2021平安六福的优缺点都很明显,意图购买的朋友们,千万要思虑周全。

以上就是我对 "平安人寿的平安六福2021保险的性价比是真的高吗"的图文回答,望采纳!