两全险这种保险的特点是“有病治病,没病返钱”,再了解一下分红险,分红险是每个年度都可以分红给保单持有者的,那两全险+分红岂不是两全其美?估计有许多朋友都会这么想。

前两天交银人寿推出了一款新品——虎添益两全保险(分红型),许多人一看它除了有保障外还有分红,都有配置的意向。

不过学姐建议大家:虎添益两全保险(分红型)其实做得不是很好,甚至说性价比极其低。

学姐之前已经和大伙说了一些关于两全险的常见坑,不了解的朋友可以看下面的文章:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

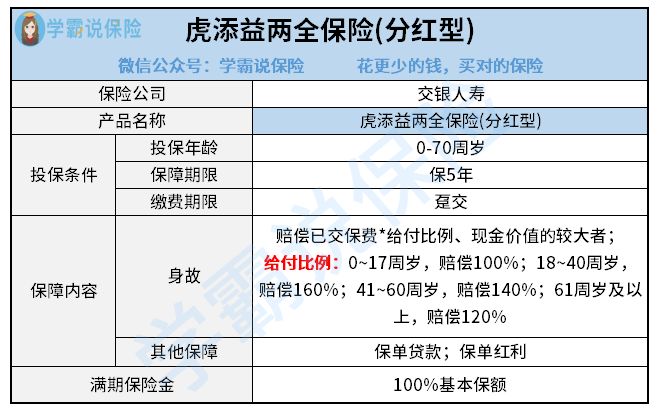

一、虎添益两全保险(分红型)保障内容分析

虎添益两全保险(分红型)保障内容非常少,只给身故提供保障,另外增加了保单贷款权益,详情如下图:

仅仅看虎添益两全保险(分红型)的保障图,就能发现很多不足。

1、保障内容单薄

普遍而言两全险产品会配备一些附加险,鉴于两全险作为主险,只设置了身故/全残以及满期保险金保障。

很多两全险产品为了丰富保障内容、提高保障力度,有重疾险可供被保人选择。

但是虎添益两全保险(分红型)并没有相应的附加险可选,这就导致产品的保障内容缺乏多样性,若被保人重疾出险,那么他根本拿不到任何的赔偿。

2、缴费期限太短

虎添益两全保险(分红型)可归于短期险类,故而它的缴费期限非常的短,只支持趸交,放眼市场上同类型的其他(短期两全险)产品,大多会有3年交。

假设投保人经济压力超级大,缴费期限就可以适当的延长一些,避免之后断交、产生经济损失,可是虎添益两全保险(分红型)只支持一次性结清保费对经济不宽裕的伙伴来说就不太友善了。

就拿保障内容来讲,虎添益两全保险(分红型)的性价比不是太好,根本无法与同类型的高性价比产品相提并论。

倘若对虎添益两全保险(分红型)更多的保障内容分析有兴趣的话,激活下方链接就能够免费查阅专家测评:

《交银人寿虎添益两全保险(分红型)来了,保障内容让人沉默……》baoxian.2239.com

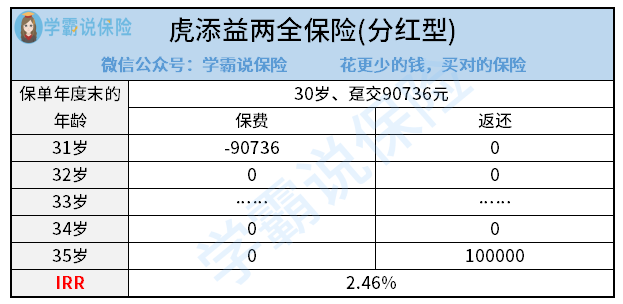

当然,也会有一些人购买虎添益两全保险(分红型)只是作为一款短期理财险,然而,这款产品的收益率真的很突出吗?

二、虎添益两全保险(分红型)值不值得买

学姐给你们举个简单的例子,30岁的男性,购买了10万保额的产品,趸交了90736元,当虎添益两全保险(分红型)的5年保障期到期后,计算得出的内部收益率图示就在下方:

这里说一下,因为虎添益两全保险(分红型)的分红不确定,而且大多数的分红险产品分红一点都不多,一般而言只有几十上百元,所以学姐所计算的收益率里并不包含分红。如果大家获得了相应的分红,那么分红也是可以计算在内的,不过就内部收益率而言,应该相差并不多。

计算虎添益两全保险(分红型)保障产品的收益情况可知,到期后其内部收益率为2.46%,虽讲它属于短期险一类,可是这个收益率也有一些过于低了,与那些性价比超高的年金险产品综合比较来看的话,若在5~10年的保障期限内的话,可能有3%左右的内部收益率,差距还是很明显的。

总之,虎添益两全保险(分红型)的整体性价比较低,除了保障内容以外,还有内部收益率,表现都不太尽人意,有买入意向的朋友要谨慎思考。

最后,如若想配置高收益的理财险,可以看看学姐为大伙概括的10大高收益年金险,3.5%收益率的产品大伙可以看一看:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "交银人寿虎添益有什么优点?保证利率多少?"的图文回答,望采纳!