生老病死是无法改变的,生命是很珍贵的,失去了就不能回来了。

在学姐的从业生涯中,很多家庭治病都要借钱,家产也都花掉了,但是筹集到的钱却解决不了看病这个大问题,大家一定知道重疾险的创始人巴纳德博士吧,他曾经是这样说,医生也只能为生命做博弈,经济生命要保住的话,需要依靠保险实现,保险是为了杜绝让家庭希望受到波及,已至出现闪崩的非金融风险。那么重疾险无疑是必须购置保险榜单的top1!

在今天,学姐即将为大家测评一款来自百年人寿旗下的重疾险,它的名字叫做“康赢佳2.0”。

在正式开始测评之前,如果有些小伙伴们时间特别紧张,看不了全文的话,可以直接从学姐的这篇文章来了解,保证都是一些很实用的点:

一、康赢佳2.0重疾险怎么样?适合投保吗?

学姐不说那么多没用的话,直接给图:

看过了保障图过后,学姐就让带领大家更深层次地进行分析了。

康赢佳2.0重疾险的优点:

1.等待期短

康赢佳2.0重疾险的一项优势就是等待期不过90天而已,它的等待期只占其他重疾险的一半,那些一般都是180天,对消费者还是非常友好的!

我们要领会到,等待期的时间越短,也就意味着被保人能够越早的享受保障,这样对被保人来说是非常友好的。

如果在等待期内出险的话,保险公司有权拒绝赔付。如果被保人,非常不幸的在等待期内碰上了出现的事情,这也就意味着治疗费用需要自己承担。

也有一部分等待期出险是可以赔付的,在等待期获得赔付需要哪些条件?学姐这就跟大家谈一谈:

2.中症赔付比例优秀

康赢佳2.0重疾险赔付中症的比例能够达到60%,相比于其他重疾险产品的50%中症赔付保额来说,这款产品是投保的首选!

大家不要觉得这10%少,仔细想一下,如果被保人买了50万的保额,那50万的10%为多少钱?

5万块钱!5万块钱对于普通家庭来说得不吃不喝几个月才可以攒出来呢,各位朋友现在还觉得10%的比例是很低的吗?

可以看出来,康赢佳2.0重疾险这一点做的很好,考虑地很周到!

康赢佳2.0重疾险的缺点:

1.保障期限选择单一

学姐相信大家在对产品图进行了分析之后可以发现,只要买了康赢佳2.0重疾险,那么就意味着保障期限为保终身。不过一个显而易见的事情是,重疾险的保终身条件是对大家有利的,但是因为它是保终身的,所以需要大家交付比保定期的重疾险多一些的费用。

而费用高的问题估计会让一些预算有限的同学犹豫,从而为了节省费用,去选择更为便宜一些的保定期的重疾险。

不过,学姐为大家准备了一篇防坑指南,希望能够在同学们挑选保障期限时,可以帮助各位筛选出最合适的保障期限,以免追悔莫及:

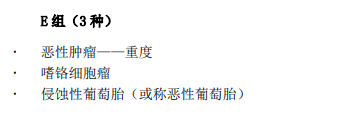

2.重症分组不合理

康赢佳2.0重疾险可以说是多次赔付型重疾险中的翘楚,最多可以获得5次赔付,不过配置的确是分组赔付。

这句话的意思就是说,如果第二次罹患的重疾和第一次罹患的重疾所属同一组的话,那么第二次罹患的重疾将会得不到赔付。

并且有一点我们更需要了解,康赢佳重疾险2.0在分组中把重度恶性肿瘤和侵蚀性葡萄胎放在了一起,这是将对女性的不平等摆在了明面上。

二、学姐建议

综合以上方面来看,百年康赢家2.0重疾险的保障项目没有长处,即使中症赔付比例和等待期这两方面特别吸引人。但是在重疾分组方面,它做的偏偏却不合理,在这个事情的方面上,学姐真的不能视而不见。

所以呢,学姐有一个建议,各位朋友在投保百年康赢佳2.0重疾险之前一定得先再三考虑清楚,在市场上表现好的其他重疾险也是有的,能多看看就多看看。

刚好学姐这拥有一份重疾险清单,这里面的内容是关于市面上最优秀的几款重疾险,要是朋友们想了解,大家跟我一起来看看:

以上就是我对 "康赢佳2.0的条款好不好用"的图文回答,望采纳!