身为在国际上闻名的保险公司,友邦保险享有极高的知名度,而且旗下的产品种类覆盖的范围非常广。

每次新品一经面世,友邦保险会在保险界吸引极大的目光,不难看出,友邦保险在保险行业里面有着很高的地位。

这不,近期友邦保险上线了一款新品——如意双享安心版保险产品计划,也获得了很多人的热议以及关注。

据说如意双享安心版提供的保障内容非常全面。这到底是真实状况吗,接下来学姐给大家分析一下!

其实大多数人都不太了解友邦保险,那么可以通过这篇文章来进行详细的了解:

《网上都说「友邦保险」不好?是真的吗?》baoxian.2239.com

《网上都说「友邦保险」不好?是真的吗?》baoxian.2239.com

一、如意双享安心版产品形态解析

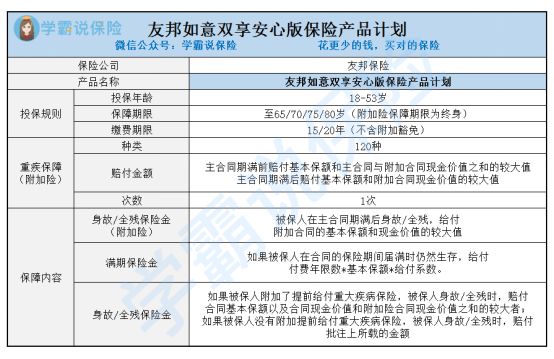

借着测评开始前的空档,建议大家来看看如意双享安心版保障精华图:

如意双享安心版是一款组合险,主险为两全保险,附加险为重疾险,消费者配置保险时可以选择只购买两全险,按需附加重疾险也是可以的。

跟某些强制捆绑附加险进行销售的组合险比较起来,如意双享安心版具有较高的选择灵活度,非常值得点赞!

来看看如意双享安心版的保障内容情况究竟怎么样:

第一个就是两全险,在保险期间内,被保人能够享受到如意双享安心版提供的身故/全残保障,假如被保人顺利生存至保险期满时,那么如意双享安心版这款产品便会给付被保人一笔满期保险金。

其次是附加重疾险,如意双享安心版能保120种约定重疾,有一次给付重疾保险金的机会,根据主合同保险期满前后提供相应的重疾赔付。

接下来我带大家熟悉一下如意双享安心版的优缺点,赶时间的朋友也可以直接看看测评重点:

《友邦如意双享安心版保险产品计划保障好不好?一文告诉你!》baoxian.2239.com

二、如意双享安心版值得买?关键看这几点!

在学姐的一番细扒之下,如意双享安心版的优缺点已经能够明显看出来了:

>>如意双享安心版的优点

1、保障期限选择多

如意双享安心版设置了四种可选保障期限,分别是保至65/70/75/80周岁,消费者只需要在投保的时候任意选择当中的一种作为保障期限。

一般来说,很多两全险的保障期限都是由保险公司规定好的,例如保20年或30年,或者保至60岁或70岁,并没有多少两全险能让消费者自由选择保障期限。

对比之下,如意双享安心版的保障期限选择面就比较广了。

2、能保全残

能够看出,如意双享安心版不止提供身故保障,还是有将全残保障涵盖在内的。所以,要是被保人不幸在保险期间内全残,那么如意双享安心版就可以给付相应比例的全残保险金了。

要知道,市面上现在不少组合险的两全险中并不保全残,要是被保人发生意外直接导致了全残,同时未曾达到身故理赔标准,那对于这种情况,该类产品就不可能给予全残赔付金。

相比之下,如意双享安心版在人身保障层面上,还是做的比较到位的。

>>如意双享安心版的缺点

1、投保年龄范围窄

如意双享安心版的投保年龄范围并不是很让人满意,这款产品只允许承保18-53岁人群承保。

那么这就说明了一个问题,要是被保人的投保年龄未满18周岁,或者投保年龄为54周岁+,就会被如意双享安心版直接拒保。

市场上不少两全险最高允许60/65周岁的人群购买,很多产品也不会限制未满18周岁的人群投保。

相比于这类产品,如意双享安心版的投保年龄门槛并不低。

2、附加险保障不全面

如意双享安心版的附加重疾险只覆盖重疾保障,另外就没有给被保人带来其他保障了,保障内容相对而言还是不够多。

没有癌症二次赔、心脑血管疾病二次赔等高发重疾可选保障就算了,如意双享安心版就连中轻症这类最为基础的保障都没有设置,表现平平!

要是对重疾保障更为看重的人群,还是直接购买一份保障较为全面的重疾险比较好,如意双享安心版的附加重疾险并没法满足多数人对于重疾保障的需求。

朋友们要是想购买重疾险的话,建议来看看这款产品:

《凡尔赛plus重疾险重磅回归,深度测评买前必看!》baoxian.2239.com

总结:如意双享安心版的优缺点一眼就能看出来,优点是保障期限选择多、能保全残;而缺点,就体现在投保年龄范围窄、附加险保障不全面这两个方面。

假设有朋友想买这款如意双享安心版的话,充分考虑好哟。

以上就是我对 "友邦如意双享安心版值得买吗?每年花多少钱?"的图文回答,望采纳!