网友们前不久很喜欢在网络上使用“凡尔赛文学”,我们可以把它理解为:用看似低调的话,不经意地炫最高调的富。

低调应该不是真的,但是富绝对是真的。

前些日子,同方全球人寿推出了一款新的重疾险,给它起名为“凡尔赛1号”。

敢自称“凡尔赛”,那一定是很厉害的玩家,今天就让学姐来带朋友们细品一下吧!

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com我们透过股权结构来看看同方全球人寿。

外资持股高达50%,不能小瞧了这个比例。

两年前,外资持股的24.99%的光大永明,上架了4款火爆重疾险,把整个互联网市场杀得天翻地覆。

拥有这样的成绩,24.99%的外资持股立下了汗马功劳。

而这次的凡尔赛1号,和光大永明的外资持股比例相比,翻了一倍,高达50%。

很多小伙伴就有疑问了,为啥有外资控股的保险公司如此受到消费者青睐。

第一,是出于外资对本土市场的敬畏。

外资公司想在国内生存,一直承受不小的压力。

和中资持股不同的是,外资持股需要的是一个更好的风险管理体系。换句话说,也就是外资需要随时准备充足的现金来做出赔付。

外资公司的态度才是消费者更在乎的——"千万不能发生任何法律纠纷"!

大家都知道,保险公司是按照条款约定来理赔的,可是大大小小的保险理赔官司也是有很多的,这是由于保险合同作为市场统一标准,其自身所带有的局限性。由于每个理赔的例子都很有特点,所以就特别容易产生依违两可的情况,这些模糊的情况的就得反反复复的确认,可是,重疾太严重了,等理赔的时间,没人能等得起。

纠纷的产生,往往就是这些模棱两可的现状所致。

外资应付这种模棱两可的情况时是非常坚决果断的。

在投保前绝不保不能保的,在理赔的时候能赔付的迅速赔付。

也就是说,外资公司的产品都匹配着相当高的获赔率,获赔率对消费者来说是非常重要的。

*同方2020年获赔率数据

别担心外资保险公司不着急理赔,他们甚至比消费者更积极!为讲求理赔效率,甚至是以秒为单位来计算速度的。

去年,光大永明的最短理赔时间达到了38秒,同方表现更厉害,最短的一次,2秒完成理赔。

之所以能做到这一点是因为现在外资保险公司对本土保险公司很敬重。

只要做到最好就不要怕中国市场不会选择。

三年前学姐在拜访同方的朱总时听到的一句话,一直感触颇深:

客户一直很喜欢很相信我们,因为我们一直是在大家最需要帮助的时候,第一个站出来的人。——同方全球人寿总经理朱总

做站出来的第一人,这是非常重要的。

从之前的经验也能看出,极速理赔是外资持股50%的同方的一大武器,为其赢得了市场的广泛赞誉。

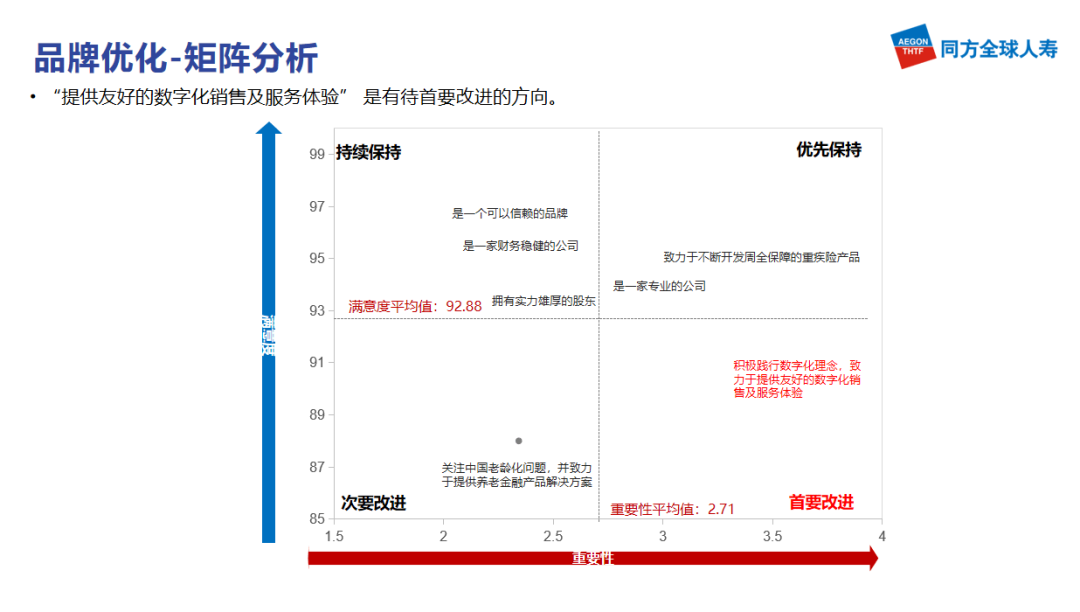

*最新一期用户满意度调查,平均值92.88

第二,外资深耕保险多年的宝贵经验。

让消费者另眼看待外资保险公司的第二个原因,不外乎是外资保险公司两百年来在保险市场摸爬滚打所累积的经验和资源。

大家可能对于国外的保险市场了解不多,这里引申一下。

经历了前后两百多年,欧美日等国外的保险市场早已非常成熟,{早在几十年前就开始专注做"细分市场",随便举几个例子:

法国安盛保险,车险业务做得相当好;

而说到短期意外险,美国大都会可谓经验十分充足;

德国安联,旅游险领域一直是佼佼者。

而在重疾市场中,友邦、中信保诚、光大永明、同方全球、中意、中英几家是浸淫得最久的。

然而,地域的不同,文化的差别,的确使许多外资公司在本土化的过程中,遭遇了水土不服的问题。

尤其是近几年,中国互联网保险市场发展太快。

就光说两年前,光大永明凭24.99%的外资持股比例取得了互联网保险市场整体将近一半的市场份额,然而却在成绩如此惊人的时候选择了隐退,到今年甚至连一款售卖中的重疾险都不复存在了。

此时部分其他家外资保险公司,迟迟不敢下手。

现在真的每家都很谨慎的原因是因为中国市场发展的太快了。

光大永明还在核算产品的后续服务成本是否承担得了,其他家还在等光大的核算结果。

同方决定用一款凡尔赛1号率先出手,不再等待。

很有信心。

主要有信心还是因为外资背景以及超强的实力。同时拥有一颗敏感的迎合中国市场的心。

学姐实话实说,应该是没有比它更了解中国保险市场的外资公司了。

下面这张表,是学姐横向对比的几家外资保险公司当前的热销重疾险。

(配横向对比表)

为什么有人会说最懂中国保险市场的非同方这款凡尔赛1号莫属?由上面的对比表中我们可以得出这三点。

● 第一,真正符合中国市场现状和国情。

这与中国五千年的传统文化是分不开的,中国的家庭都认为责任大于一切。所以保障全又多的产品在中国的保险市场是很受欢迎的,使自己能很好地对家庭负责,让家庭结构更加稳定。

从轻中重症到身故到癌症多次赔付到轻中症共享次数,凡尔赛1号均有涉猎,此为保障全;最高有70万的免体检额,轻中重症都享有大比例的额外赔付,此为保障多。这一点上,同方的总精算师杨总是这样解释的——

我们重点在高保额发力,是考虑到国内当前高昂的医疗成本,以及消费者面临困难后庞大的生活压力,这是国内消费者迫切需要的。至于为什么是65岁前设定额外赔付,是我们详细研究国内延迟退休政策后的结果,另外我们也发现,现在国内成家、买房年龄已经到了平均30岁以上,65岁前的生活压力会越来越大,在这个疾病高发压力又大的年龄段增加额外赔付是所有中国家庭都需要的。——同方全球人寿总精算师杨总

● 第二,中国市场一直注重实用性。

就拿对比表中的友邦的友如意顺心版来说,也是有重疾额外赔付,但必须达到“每月至少25天运动步数达到1万步且完成打卡”的硬性规定。

这种设计学姐在一年前就做过评价,针对绿色生活我们可以给出建议,但不能硬性要求,因为大家的生活和工作都处于一种快节奏,你不能强制上班族每天准点下班运动,你也不能要求消费者25个月时间里每天都上网站传自己的运动证明,不是谁都这么闲的。

对我们来说这种设计并不适用,大家的行为习惯和这都不一样。

● 第三,中国人的幸福感在提高,越来越追求高品质的生活,现在国内消费者不止追品牌,还追性价比,两者缺一不可。从前到五星级酒店去吃饭,是为了好的环境,现在人们不仅要求环境好,也要求味道必须出彩。再提起就医,以往人们只盼望生病了“能就医”,现在还要“求好医”,这些都代表着生活越来越有品质了。

凡尔赛1号以同方大品牌为背景,价格最低的同时产品质量最好。

中国市场追求品质生活,那我们就出高品质产品。我们希望能给中国市场最高性价比的产品。国人希望求好医,我们就承诺一个月约上华西医院,承诺给到足够多的顶级医院让大家选择,帮大家实现品质就医,真正医无忧。——同方全球人寿总精算师杨总

这三点表明了凡尔赛1号为了贴近中国市场而做出的努力改变,也能看到作为外资保险公司的同方在这些年的努力。

最受中国市场欢迎的外资公司重疾险,凡尔赛1号舍我其谁!

*疫情期间逆势而上,成为国人信任的品牌

写到最后,想到产品研发过程中,同方互联网渠道总负责人陈总的话:"我有信心,凡尔赛1号一定能把国内互联网保险市场推到一个全新的高度。"

以上就是我对 "外资保险公司重大疾病保险综合分析哪个值得买"的图文回答,望采纳!