重疾跟医疗险的区别较大,首先两者的赔付方式不同,其次价格差异比较大。这两款保险各有优缺点,两者缺一不可,不能互相替代。

人活一辈子,生病是难以避免的,小一点的像普通感冒,大的可能属于恶性肿瘤,谁也不知道自己未来如何。万一生病住院,各种支出还有损失会让我们的生活陷入困境,这时倘若有医疗险和重疾险支撑的话,我们就能省去好多麻烦。

但好多人还没有很懂:“重疾险跟医疗险究竟不一样在哪?”学姐今天就要告诉大家,它们不一样的地方其实有很多!可能看上去,好像两个都是一样可以达到看病赔钱的目的,但实际上它们险种的类别都不同!一句话概括:医疗险一般面对的都是现在的问题,而重疾险则是为了长远考虑。

一、你真的了解重疾险和医疗险吗?

重疾险和医疗险双方总是会同时出现,这就导致很多朋友对它俩傻傻分不清楚,认为其中一个保险是多余的,其实不是这样的:

很吃惊吧,两者区别竟然这么多!接下来的情况是,学姐会挑几个重点详细说明,重疾险和医疗险扮演的角色大有什么不同之处:

1、赔付方式不同

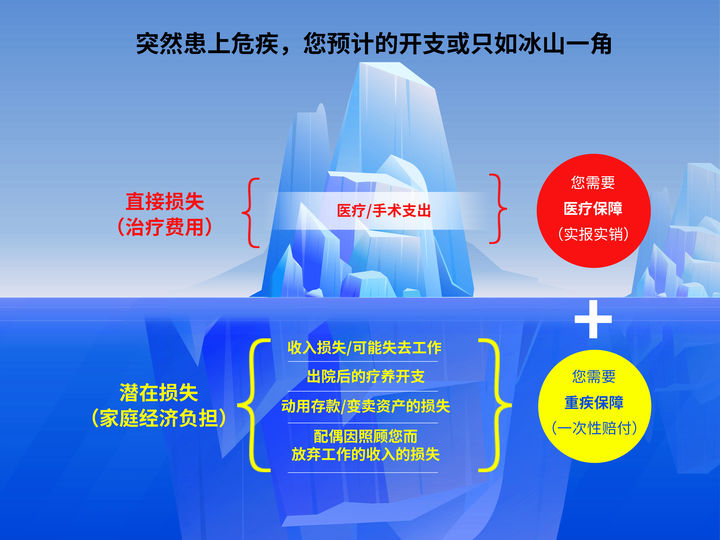

医疗险也就好比是医保一样属于报销型保险,就在该给钱的时候就会化身精明的小会计,保障范围内通常都是花多少报多少,是要计算明白了才给安排报销,用途就是在于补偿生病时的医疗费用支出。

然而重疾险是给付型保险,只要确诊合同约定的疾病,后顾之忧就会被这位阔绰的大土豪解决,你将会收到它赔付的一大笔资金!由于这笔赔付金我们可以随心所欲的花,所以人们也叫重疾险,为收入损失险。可以保障患病期间失去经济来源的生活。

这点也是重疾险和医疗险最大的不同点,由图可得,医疗险保障方面做的不是特别完善,就是在保障的范围以内花多少钱就给大家报销多少钱。其他营养费、康复费是否报销呢?只能自己支付。

而重疾险对于生病后的生活质量的维持作用很大,不管因就诊产生的医疗费可以得到解决,还是为出院后的身体康复提供资金支持、弥补因无法工作而导致的收入损失等,想怎么花就怎么花!只不过市面上的重疾险产品五花八门,希望重疾险发挥它最大的能效,起首就得挑到适宜的产品:

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

2、覆盖风险不同

重疾险只从字面上理解我们就能晓得,重疾险针对管疾病的保险。“重”证明了程度:特指严重的风险,可是“疾”说明了保障范围,支持疾病保障,因而,重疾险能够达到理赔条件的病情正常情况下都不轻。

就如我们经常听到的癌症、急性心肌梗死、脑中风、瘫痪等,都在重大疾病保险的保障范围之内,大部分的高发的疾病都囊括在内,可以一定程度帮助我们降低风险:

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》baoxian.2239.com

医疗险虽然也是提供给消费者疾病保障,但是不管疾病大小,但凡是保障范围内的都给予理赔,覆盖风险广泛。在我们日常生活中难免会有住院的情况发生,像是骨折、胆结石等,因为达不到重疾的要求,重疾险自然无法给予赔付。但医疗险可以帮忙报销医疗费用,把疾病给生活带来的改变尽量恢复如初。

3、投保价格不同

这点学姐不说,朋友们也是明白的,毕竟医疗险的保额还是很高的,但价格也很划算,大家早就听说过了,这也是大家比起重疾险更愿意买医疗险的最大原因。

不过大家一直以来的印象估计马上就要被学姐打破了,其实医疗险的会便宜也不过是暂时的,极有可能会有失去保障的风险!

由于年龄大了,医疗险每年的保费也会不断上涨,一般到50岁左右缴纳的保费金额为千儿八百块。关键是现在很多医疗险都是买一年保一年,最长情况下也就允许保证20年续保,无法像重疾险那般能够保至70岁甚至保终身,稳定性不太好。

这也就是说产品估计随时都会被下架,一旦下架就没办法继续投保了,如果再去选择其他的医疗险,下架的风险还有。

最惨的还是,等年纪大了或者身体出现异常,不能满足投保条件,保障期限一到保险公司就不给你续保了,就不再享受任何保障了...

我们不能忽视医疗险的续保问题,一个不好保障就会丢失:

《医疗险续保怎么做,要注意哪些地方?一文解析!》baoxian.2239.com

相比起来重疾险就显得更加稳定了,哪怕保费贵点也物超所值了。毕竟入手之后不用担心保费可能会增加,每年只需按投保那时的价格交保费就行,不需要再进行健康告知,也不用考虑产品买不到的问题,因为就算下架也完全不影响后续的保障!简直不要太贴心~

二、重疾险和医疗险怎么买划算?

讨论到这里,大家应该也懂了,重疾险和医疗险都各有秋千,并不能互相替代,频繁同框出现自有它们的理由。因此学姐认为,假如想更好的补充保障缺口,医疗险和重疾险两者都要拥有!

医疗险几百块就能够拥有几百万保额,这真的,足以承担报销医疗费用的角色,并且不限制疾病的保障范围,包容度很好。

一份医疗险所提供的保障力度过于单薄。这时候在这个基础上重疾险再添砖加瓦,来补救医疗险所触及不到的部分,也可以具有持久稳定的保障,相互合作成为抵御疾病风险最坚固的保护伞。眼前的苟且和诗与远方是可以兼得的啊~