这段时间很多朋友在后台给我留言,想了解少儿超能宝3.0这款产品。先说我昨晚测评分析的结果:超能宝这款少儿重疾险性价比不搞,如果是追求高性价比,就不建议了,原因有三:少儿超能宝保障内容不够优秀、保费贵、返还的收益少,

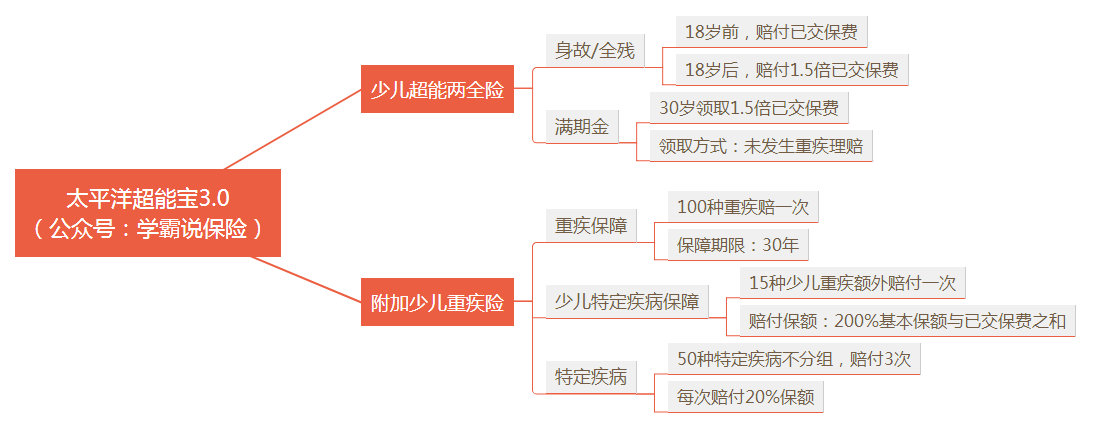

超能宝这款产品是太平洋保险主推的重疾险产品,适用对象为少儿,主险(两全险)+附加险(定期消费型重疾险)是这款产品的主要形态,少儿超能宝30年到期后未发生理赔,返还保费的150%。少儿超能宝产品的保障内容如下图:

二、超能宝的优缺点分析

1、少儿超能宝产品缺点分析

①可以在30年后保险到期时,拿到1.5倍所交保费,是少儿超能宝最大的卖点同时也是最大的缺点。。直接看收益是看不出来的,用IRR算一下就知道(具体看上面文章),买少儿超能宝还不如存利息;

②若患轻症少儿超能宝只能得到20%基础保额的赔付,但是保险业通用的标准已经达到30%了;

③在少儿超能宝所保障的轻症中,国人高发的心血管疾病设有隐形分组,四项疾病中只有一项能得到赔付机会。

2、少儿超能宝产品优点

少儿超能宝产品吧,缺点是有,但优点也有:

①首先是少儿超能宝对高发轻症友好,保障较全面,

②少儿超能宝保障范围全面,可赔付的疾病包括15种少儿特定疾病,且保额高,赔付额度达到20%。

对于预算不足的家庭来说,少儿超能宝这类返还型的保险产品保费较高,不太划算,所以不推荐购买。大家可以选择一些市面上热门的、价格和保障条件都比较合适的保险产品,用剩下来的钱做个简单投资或者存利息,得到的收益往往比少儿超能宝返还的保费要高。经过一周的挑灯夜战,我整理出来了一份关于136款热门重疾险的对比,点击这里即可获取。 《少儿超能宝与全国热门的136款重疾险对比表》baoxian.2239.com

《少儿超能宝与全国热门的136款重疾险对比表》baoxian.2239.com