之前昆仑健康为了打差异化,产品设计特别新颖,比如今天要说的慧馨安健康保少儿版,在当时情况下就因为可以添加特别关爱保险金、当22岁-70岁前重轻中症的保额能翻倍确实受到了人们的追捧,但是学姐表示怀疑,若是来看性价比是不是真那么好也是需要来实际分析测评才行。

在学姐看来,这款产品表现确实也不错,推荐大家购买。下面一起来看看详细情况吧~

慧馨安健康保不单单是设置了轻、中症和重疾基本保障,还提供了少儿特定重疾双倍赔、可选恶性肿瘤二次赔和特别关爱保险金,保障还是很到位的。

1、高发疾病基本覆盖齐全

慧馨安健康保轻、中症它们都没有设置分组赔付,赔付力度还算出色,并且中间是没有间隔期就能够进行赔付的,对高发轻、中症的保障也比较全面。不仅仅是有适合大部分人群的轻中症保障,像常见的少儿高发病种比如出血性登革热、中度肌营养不良、中度重症肌无力等,慧馨安健康保都会给予保障。

值得提倡的是轻度脑中风待续多产品都已拿入轻症保障了,而慧馨安健康宝将它设置到了中症保障里面,直接让消费者获得更高的理赔,可谓是诚意满满。

2、少儿特定重疾双倍赔

慧馨安健康保对20种少儿特定疾病设置了100%的保额当作是额外赔付,对儿童高发疾病的覆盖还是比较好的。

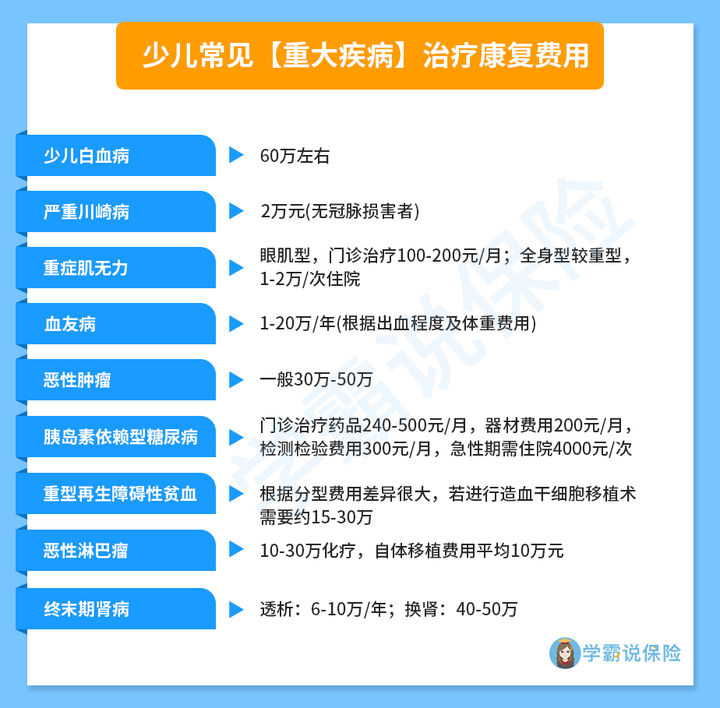

倘若小孩罹患重大疾病的话,不仅小孩会受到很大的折磨,吃苦就很揪心了,还要面临着看病贵的问题、医不起更让家长感到特别无奈,在此学姐给一些拥有高发病率的儿童重疾和治疗康复费用写了出来:

先说说少儿白血病,想治疗的话动辄就得几十万的费用,但又有多少家庭能承担得起呢?其实也就可以说,慧馨安健康保的这项针对性保障是非常实用的。

为了防止父母朋友们关心则乱,学姐带来了一篇纯干货分享,有需要的不要错过了!

《深度好文——如何给孩子买重疾险?网友直呼:为什么现在才看到》baoxian.2239.com

《深度好文——如何给孩子买重疾险?网友直呼:为什么现在才看到》baoxian.2239.com

3、可选恶性肿瘤保险金

慧馨安健康保提供了恶性肿瘤保险金,首次非恶性肿瘤的间隔期只需要180天即可赔付。恶性肿瘤归类于我们常说的癌症,孩子也是需要保障的,尽管如今的医疗技术强大,实际上,恶性肿瘤归属于高发重疾依然极易转移复发,治疗费用相当昂贵。慧馨安健康保的额外赔付让家庭压力减轻不少,这也是很多重疾险为什么要附加恶性肿瘤二次赔的原因,不懂得可以来看学姐的这篇文章:

《恶性肿瘤真的有那么可怕?不搞懂这几点小心白花钱!》baoxian.2239.com

4、特别关爱保险金

要是把慧馨安健康保特别关爱保险金这项保障也附加在一起,在22周岁到70周岁这一年龄段可以享受重疾/中症/轻症保额翻倍。且意味着购买50万保额就可以在确诊重疾的情况下赔付你100万!

了解到这里朋友们是否觉得慧馨安健康保做的不错?那是因为缺陷不容易被发现,有些不足学姐一定要告诉大家:

1. 部分疾病存在隐性分组

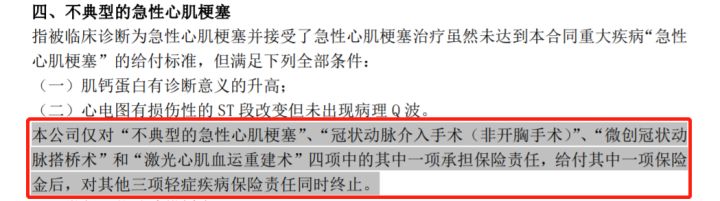

能够发现慧馨安健康保将四项轻症归为了一组,赔付了里面的一个,那么另外的三个,却是因为这样也跟着终止了保障。在表面上,我们看到的中轻症设置的,实际上是不分组多次赔付,然而却背着我们做的隐形分组,一套下来理赔率真的是宜降再降。不知道该如何分辨的朋友可一定要瞧仔细了,要不然,小心理赔吃哑巴亏!

《重疾险分组事关理赔,关键看这点!》baoxian.2239.com

2. 等待期非常严苛

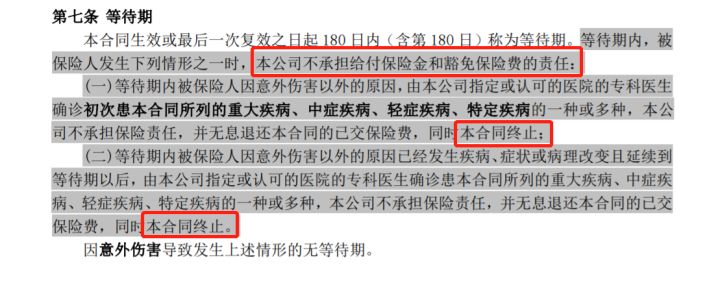

慧馨安健康保的等待期规定如下:

也就是说如果在等待期内出现重疾/中症/轻症/特定疾病,该合同终止。而且等待期内已经发生疾病、症状或病理改变且延续到等待期后,按照合同约定,保险公司是一分钱也不会赔的。

当前市面上优秀的重疾险设置的等待期条款,要是在等待期内患上重疾、中症、轻症,都只是终止该项责任,其他责任还是可以继续生效的。

慧馨安健康保这个等待期方面的条件,只要是不小心保障,随之会失去的,这实在无法令人去安心。

当然如果还有人觉得这些缺陷自己可以接受的话,学姐也只可以遗憾的和大家说这款产品早就停止售卖了,就算有投保的念头也已经迟了一步。

可也不必太过懊恼,现在市场上可一点也不缺乏比慧馨安健康保保障优秀的少儿重疾险。复星联合的妈咪保贝新生版就是一个优秀的选择,一样是在高发轻中症上全面覆盖,除了20种少儿特定疾病赔给被保人的赔付比例为200%基本保额,此外还对5种少儿罕见的疾病进行针对,提供300%作为赔付给消费者的比例!比慧馨安健康保的赔付比例还高。

学姐还把更多优秀的少儿重疾险名单整理在下面的文章当中,总有一款和你的保障需求相匹配~