最近学姐发现,不少人都来问中国人寿的国寿鑫享鸿福年金险的收益怎么样。

据说这个保险产品除了领取时很灵活之外,返本需要的时间也很短仅需几年,这个诱惑力也太大了!但是比起听到的学姐还是相信自己看到的,测评数据会更让人信服。

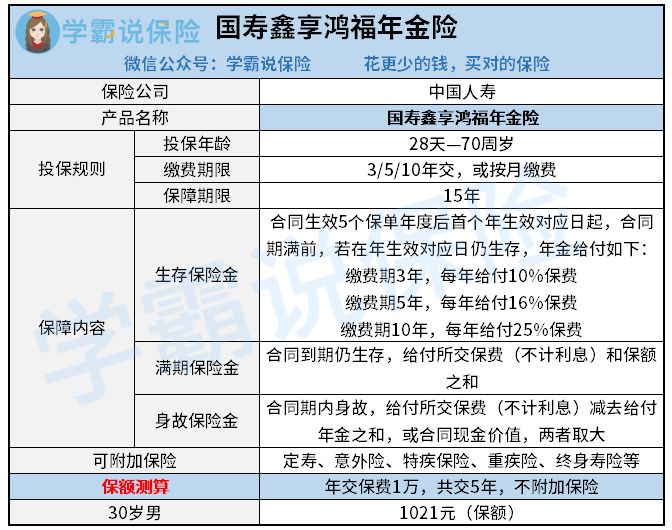

全文没空全阅读完的朋友也停一下,这篇完整的国寿鑫享鸿福年金险具体的测试关注起来:

《网络上都评论【国寿鑫享鸿福】的收益不多?真相是这样的吗?》baoxian.2239.com

《网络上都评论【国寿鑫享鸿福】的收益不多?真相是这样的吗?》baoxian.2239.com

一、国寿鑫享鸿福年金险的表现如何?

废话少说,国寿鑫享鸿福年金险保障图如下:

国寿鑫享鸿福年金险的保障内容

大概看下来后就能发现国寿鑫享鸿福年金险的保障内容其实挺少的,下面学姐就借上图中30岁男性的投保条件来给大家大概分享一下国寿鑫享鸿福的情况:

1. 生存和满期保险金

投保国寿鑫享鸿福年金险的第5年作为领取年金的生效对应日,往后每年到了生效对应日子,就可领取生存保险金 ,但是被保人要存在才行。

假设每年缴费1万,一共缴费5万元,并从第5年开始,每年领取1600元的生存保险金,到了满期的时候,一共可以领到16000元。加上满期的保险金,也就是已交的5万和1021元保额之和,总共可以领取到67021元。

这15年的跨度,增加的一万多块钱真的能追得上通货膨胀的速度吗?想想看2005年的一万和眼下的差距,我感觉没啥特别的。

2. 身故保险金

如若被保人在合同期内不幸身故的话,那么仅能拿回已交保费减去已领取的年金之差,也能选现金价值,两者之间选最佳的。

其实很多年金险在赔付身故保障上,主要是直接赔付已交保费,或采取现金价值较大值的方式,比较之下,国寿鑫享鸿福的设置就显得单薄了许多了。

一个好的年金险,看这两项保障之外的内容也很有必要,还有许多其他方面的问题需要熟知!点开下文,帮助大家脱坑:

《这招一学会,直接躲开年金险99%的圈套》baoxian.2239.com

二、国寿鑫享鸿福年金险的收益高吗?

国寿鑫享鸿福的收益是否客观是很多人最关心的点。根据上面的内容,如果按照上面的有关条件来买保险的话,最终能拿到手的钱只有一点。

只是,国寿鑫享鸿福还可以顺便增加万能型终身寿险,比如说说鑫尊宝终身寿险万能型A款,把它所返还的金额都可以自动的进入到万能账户中进行复利增值,收益的形式并不是单一的。

国寿鑫享鸿福增加的万能账户的保底利率普遍在2.5%这个比例左右,下面我们一起来算一算,同上面的投保条件,把可以领取的金额都转入万能账户当中,收益从下图反映出来:

国寿鑫享鸿福年金险附加鑫尊宝终身寿险万能型A款后的收益情况

假如账户已经建立16年了,想要领取现金价值,这时候只能获得70541元,由于我们初步的计算了一下,IRR为2.6%左右,看来收益还是比较低下!

因此,在整体收益上国寿鑫享鸿福年金险有点差强人意,这是一款短期的年金险,它不仅回本的速度慢,除此之外,附加的万能账户的收益表现也很普通,仅凭想要获取高的收益去购买它,那结果很可能会让你失望。

别放弃!还是有很多收益可观的年金险的,下面这几款精选的年金险,收益很可观:

《十大年金险排行榜已更新 ▏想要高收益年金险的可别错过了!》baoxian.2239.com

以上就是我对 "中国人寿鑫享鸿福年金险怎么保障"的图文回答,望采纳!