对一些不了解保险的人来说,很容易把平安e生保plus当做一款保障内容非常全面的百万医疗险,但实际并不是你以为的那样。

从表面来看,平安e生保plus保障很全面,一般住院和恶性肿瘤住院,都有很好的保障,而且也具备增值服务。但是,如果我们把e生保plus与其他产品进行对比,就会发现e生保plus有些致命缺陷:

《e生保plus pk 最值得买的百万医疗险》baoxian.2239.com

《e生保plus pk 最值得买的百万医疗险》baoxian.2239.com

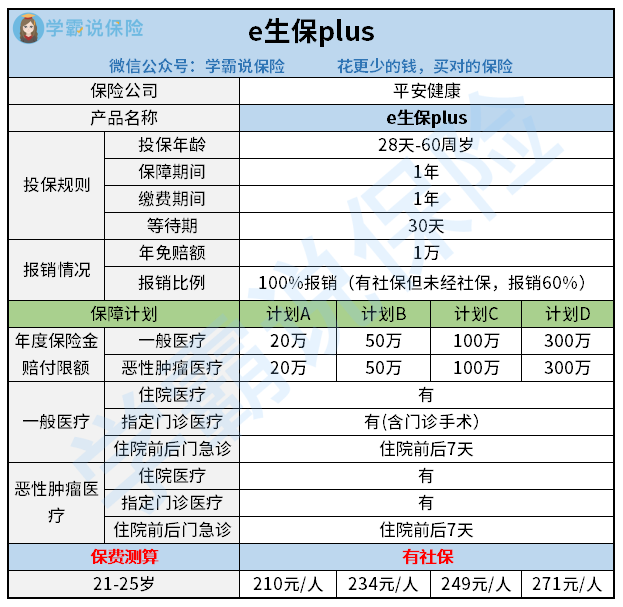

我们先来看一下e生保plus的保障图,然后分析下它有什么问题:

1、e生保plus免赔额存在不足

e生保plus的住院医疗保障有1万元的年免赔额,这项保障有两个方面的问题:

(1)e生保plus恶性肿瘤住院保障方面

其他产品大都是“重疾住院”保障,保障范围比e生保plus的“恶性肿瘤”广,毕竟重疾可不止恶性肿瘤这一种,还有其他疾病。

(2)e生保plus年免赔额方面

我们从上面的对比表能发现,同类型的医疗险的“重疾(恶性肿瘤)住院”大都是0免赔,而e生保plus却有1万元的年免赔额。

假如说老王买了e生保plus,四个月后老王因癌症住院(之前无生病住院报销记录),那他就要先减掉1万元的免赔额,接下来才能报销剩余的治疗费用,因为他之前并没有住过院,免赔额还是1万块。

我们在买医疗险时,一定要买重疾住院0免赔的产品,这样省下来的钱能让被保人更好地接受治疗,比如下面这些医疗险,重疾大都是0免赔:

《国内十大百万医疗险排名新鲜出炉!》baoxian.2239.com

2、e生保plus住院天数有很大的限制

在同一保单年度内,e生保plus最多只报销180天的住院医疗费用。假如被保人住院治疗时间超过180天,后期的治疗费用需要自付。

e生保plus的这项限制算非常严格了,像一些些需要持续治疗的高发重疾(比如癌症),治疗时间非常容易超过180天,如果180天后的治疗费无法报销的话,很可能会影响被保人的生命造成威胁。

3、e生保plus增值服务不全

虽然e生保plus有增值服务,但是其内容不够全面,没有住院垫付这项保障。假如被保人发生大额医疗费用支出,可以通过住院垫付保障让保险公司进行住院费用的垫付,但是e生保plus的增值服务中没有这项保障,缺陷还是非常明显的。

整体来说,e生保plus的缺陷还是非常多的,它除了续保条件好以外(续保无需审核,即使健康发生变化或理赔过也可以续保),并没有太大优势能吸引到我,其180天的住院天数限又进一步拉低了它的性价比。

另外,e生保plus目前已经停售,因为平安保险公司对e生保plus进行了升级,现在平安主推的是e生保2020百万医疗险,和e生保plus进行比较的话,e生保2020弥补了之前的很多不足:

《平安e生保2020:我狠起来连自己都害怕!》baoxian.2239.com

以上就是我对 "e生保plus版"的图文回答,望采纳!