最近友邦的朋友们把学姐的朋友圈给刷了个遍,私下也有不少客户来询问我,友邦旗下的年金险产品究竟如何?真的如此优秀?收益真的有那么高?就这么短短7天的时间,居然就是卖出了1个亿?

学姐这就告诉来给大家讲一讲,分析完之后,现在友邦人寿在售的年金保险还真不少,比如友邦友自在年金保险2021、友邦创赢今生年金险2021等等。

友邦人寿近期发布“友自在”养老综合解决方案,其中提到了友邦友自在年金保险2021这款产品,以“全旅程、全方位、全覆盖”的方式,助力客户实现“自在养老友陪伴”。

那此款友邦友自在年金保险2021是不是真的值得朋友们去购买呢?今天这篇文章就是给大家带来的测评!

赶时间的朋友可先把这份相关的测评文收藏住,以防弄没了:

《友邦「友自在」年金保险2021的性价比怎么样?这回终于清楚了!》baoxian.2239.com

《友邦「友自在」年金保险2021的性价比怎么样?这回终于清楚了!》baoxian.2239.com

一、友邦人寿保险公司的实力剖析

友邦人寿保险有限公司(简称“友邦人寿”),是友邦保险有限公司(简称“友邦保险”)全资持股的寿险子公司,统一经营友邦保险在中国内地的寿险业务。

2020年6月,友邦获批将友邦保险有限公司上海分公司改建为友邦人寿保险有限公司,2020年7月,友邦人寿正式成为中国内地首家外资独资人身保险公司。

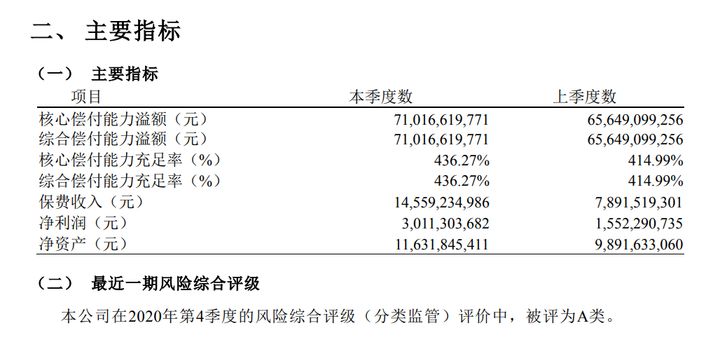

仅仅对友邦人寿的实力背景有一个了解,还是不够的,他的赔偿能力究竟如何,我们也是要看的,从下图可以看出:

根据数据,友邦人寿保险公司在2021年第1季度的核心偿还能力充足率和综合偿还能力充足率都为436.27%,且最近一期的风险综合评级为“A”类,符合银保监会的要求。

文章碍于篇幅大小,大家想要进一步认识友邦人寿的实力有多强,不妨通过这份资料进行了解:

《网上都说「友邦保险」不好?是真的吗?》baoxian.2239.com

在上面我们见到了友邦人寿保险公司的实力后,接下来的重点来了,它家的年金险表现如何呢?它的收益如何,友邦友自在年金保险2021具体情况是怎样的?请阅读下面的分解内容!

二、友邦友自在年金保险2021值得买吗?

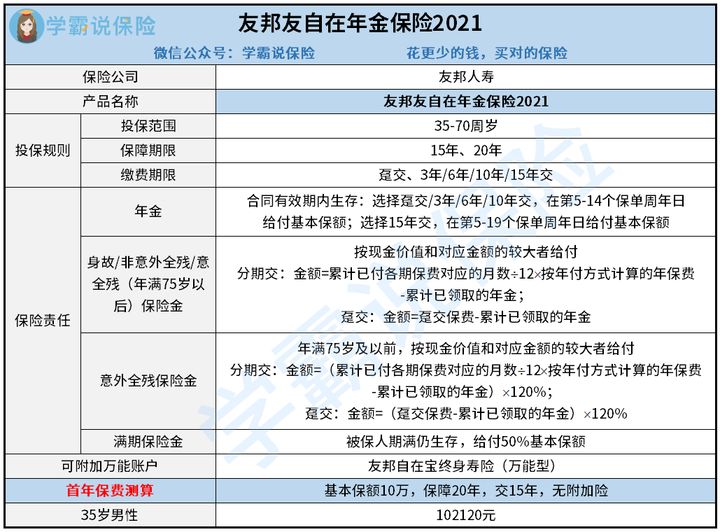

在此之前,我们先来了解一下友邦友自在年金保险2021的产品图:

时间紧迫,我干脆告知大家友邦友自在年金保险2021的测评结果:

1、友邦友自在年金保险2021的条款分析

根据图片所展示的,通常我们可以明白,一份免费年金保险,友邦保险2021年最低年龄范围只有35岁,那么35周岁以下的朋友想购买这款产品的话就比较困难了!

假设一下,小刘在今年30周岁,有一些放着不用的钱,想给自己买一份年金保险,我们注意到小刘还是友邦人寿保险公司的铁粉,但是小刘不能购买这款刚上线的友邦友自在年金保险2021,这就有点难过了!

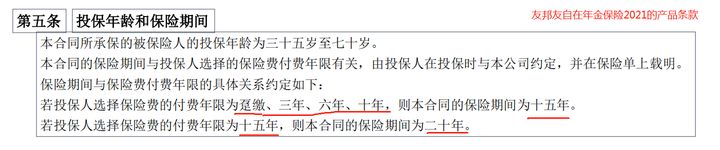

对于缴费期限和保障期限来说,在 友邦友自在年金保险2021中他们两者是不可分开的,我先来看一看相信的条款是如何说的:

可以看出,如果您想购买支付期为15年的AIA免费年金保险2021,那么你只好选择为20年的保障期限,不可以再选15年,让人有点无法接受!

讲到这,大伙是不是认为年金险的圈套不少,都不知道怎么避开,耐心点,我送你们几个小诀窍:

《学会这招,远离年金险99%的坑》baoxian.2239.com

粗略了解完此款友邦友自在年金保险2021的条款蹊跷后,下面的才是重头戏,就是年金收益具体有多少?不多赘述了,赶紧往下看看吧!

2、友邦友自在年金保险2021的年金收益案例分析

知道友邦友自在年金保险2021的年金收益是多少,就拿这个例子来说吧:

在刘先生35岁时给自己投保了一份友邦友自在年金保险2021,期限规定15年缴纳期,基本保额定10万元,一年交102120元,没有附加万能账户,具体的领取情况是:

(1)投入本金:35至44岁,刘先生每年向年金账户投入102120元,交15年,保费共计1531800元。

(2)领取年金:40岁至54岁,刘先生每年可领取年金100基本保额,即10万元,总共领取150万元;在55岁那年,刘先生可领到满期保险金50%基本保额,即5万元。

所以刘先生在什么时候才可以回本呢?学姐帮大家算一笔账:

计算完后我们就得出了结论,35岁的刘先生想要拿回本钱要等20年之后,要知道,5年之后有的年金保险直接就可以回本了,可见友邦友自在年金保险2021的回本速度有点慢啊!

而且,刘先生在20年保障到期后,学姐计算出来的内部收益率IRR只有0.22%罢了,倘若和市面上那些IRR为3%、乃至4%的年金保险对比,友邦友自在年金保险2021的收益就相对少了。

所以,相较之下,大家如果想要靠年金险获得高收益,建议先浏览一下这10款:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

三、学姐总结

总结,友邦人寿保险公司还是很稳妥的,实力也是极其的强大,旗下的年金险假如说这款邦友自在年金保险2021虽然是前不久行出生的一款新产品,不过也是有坑的,比如投保年龄范围窄以及缴费期限和保障期限有挂钩等,最关键的是它的年金收益不尽人意。

学姐还是要给大家提个建议,买年金保险可以往后推,首要之事是先配齐好那些保障型保险,比如重疾险、医疗险、寿险和意外险等,然后再对年金保险进行统筹规划,这样的投保思路才是正确的!

那保障型保险该如何进行配置?大家先浏览一下这份投保攻略吧:

《年轻人如何买保障型保险?这样配置,保费省一半!》baoxian.2239.com

以上就是我对 "友邦的年金险好用吗"的图文回答,望采纳!