目前超级玛丽7号还没有上架,但也许大家早就听过超级玛丽7号的前身——超级玛丽3号MAX重疾险。超级玛丽3号MAX最近在准备停售了,这篇文章告诉你原因: 《听说「超级玛丽3号MAX」近期准备下架,是因为什么》baoxian.2239.com

《听说「超级玛丽3号MAX」近期准备下架,是因为什么》baoxian.2239.com

超级玛丽7号也许会继承超级玛丽3号MAX一些保障内容,所以,接下来我们就来分析一下这款超级玛丽7号前身-超级玛丽3号MAX保障如何。

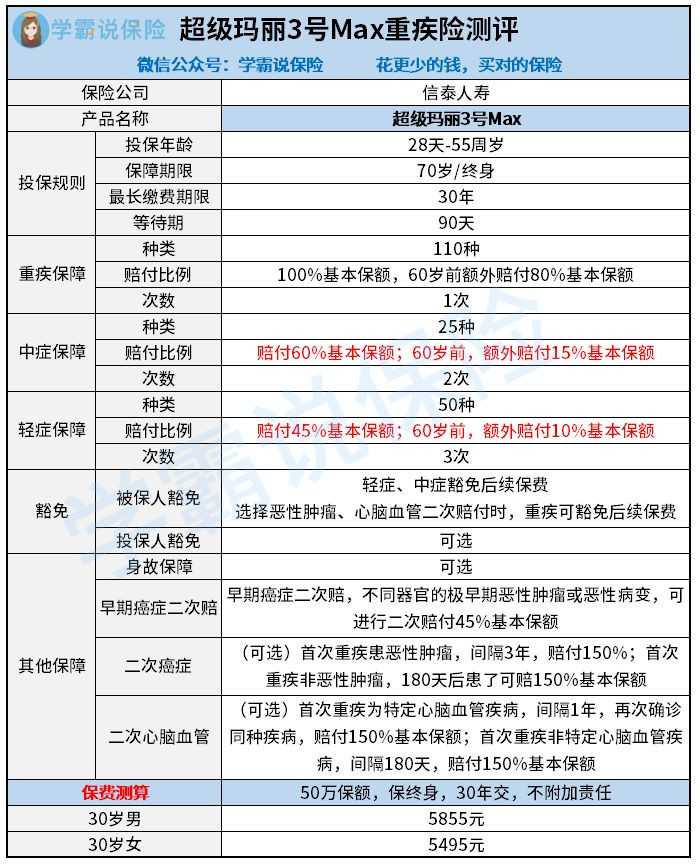

学姐直接上超级玛丽7号前身-超级玛丽3号MAX的保障图:

超级玛丽7号前身-超级玛丽3号MAX就是我们常说的单次赔付重疾险,拥有重疾、中症和轻症这些基本保障,投保人还能自由附加投保人豁免、癌症二次赔付这些额外保障。

下面学姐来深入讲讲超级玛丽7号前身-超级玛丽3号MAX的优缺点。

优点

超级玛丽7号前身-超级玛丽3号MAX重疾保障好

如果被保人罹患重疾的时候小于60岁,那么超级玛丽7号前身-超级玛丽3号MAX会赔付180%的基本保额,保障力度很高。60岁前还不到男性退休年龄,赔付力度大更让人安心。

即使跟其它国内重疾险产品相比超级玛丽7号前身-超级玛丽3号MAX这个赔付水平也是属于第一线的,不了解国内市场的重疾险水平可以戳这:《热门重疾险大PK》baoxian.2239.com

缺点

超级玛丽7号前身-超级玛丽3号MAX职业限制较严格

超级玛丽7号前身-超级玛丽3号MAX的投保职业限制较严格,5、6类职业人群直接拒保,这些人想要保障就只能与超级玛丽7号前身-超级玛丽3号MAX失之交臂了。

虽然限制了一部分投保职业,但超级玛丽7号前身-超级玛丽3号MAX的保障内容依然算是很好,价格也不算贵,值得购买。更多高性价比重疾险,戳这了解:《十款热卖重疾险盘点》baoxian.2239.com

至于未来可能发售的超级玛丽7号,学姐预测这款产品可能会继续延续超级玛丽系列高重疾保障的风格,但应该会调整一下费率,大家拭目以待吧!

以上就是我对 "信泰人寿超级玛丽7号重疾险陷阱,该不该买"的图文回答,望采纳!