因为重疾险使用规范的重新修订,就连达尔文3号这样优秀的产品都要面临下架,于是有不少人期待着“达尔文4号”的上线。如果真的存在“达尔文4号”,会是什么样的产品?关于这个假设,学姐有几点大胆的预测!

重疾险新规即将落地,这几个地方一定要注意: 《重疾险新规来临,这些购买要诀一定要知道!》baoxian.2239.com

《重疾险新规来临,这些购买要诀一定要知道!》baoxian.2239.com

首先,简单看看重疾险新规都修改了哪些内容:

根据重疾新规的变化,对于达尔文4号保障内容,学姐有这些预测!

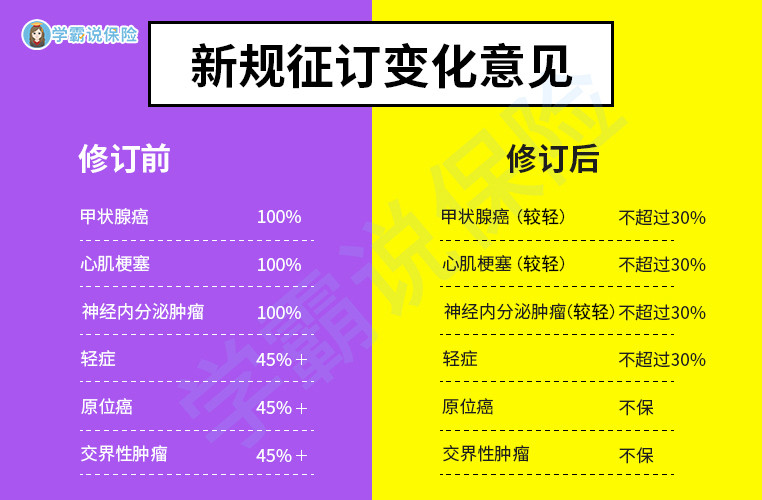

1、达尔文4号•原位癌保障缺失

一般来说,重疾险的轻症范围中有“原位癌”的保障,即肿瘤还没有侵犯到真皮组织的阶段,治疗方式要轻松简单不少,价格也比癌症治疗要便宜。但是因为重疾险新规的修订,达尔文4号的轻症保障范围中极其可能不再包含“原位癌”的保障责任,这样的设置其实是不利于被保险人的。

2、达尔文4号•部分轻症赔付将缩水

根据重疾险使用规范新的要求,像是“轻度恶性肿瘤”、“较轻急性心肌梗死”、“轻度脑中风后遗症”的赔付比例是不得超过30%的,可是达尔文3号轻症赔付比例是基本保额的45%,达尔文4号这么一比较,就显得有些许逊色了!

3、达尔文4号•价格下降

由于新规出台后,保障内容各方面的修订,有不少人预测新定义重疾在价格方面会有所不同,达尔文4号的保费会下降也不是没有可能的。

无论怎么说,学姐的预测到底是否正确?唯有等达尔文4号真正上线的那时候才能知道了,如果有这么一天,我们再一起复盘吧!

对于“达尔文4号”姐妹版“达尔文3号”还不是很了解的,看看学姐的另一篇文章:《关于信泰达尔文3号,我想你应该知道的真相有这些!》baoxian.2239.com

以上就是我对 "信泰人寿达尔文4号保险一年缴多少"的图文回答,望采纳!