很多朋友最近被安利了康悦医疗险,不得不说这款康悦医疗险看似保障不错,事实上暗藏陷阱,今天学姐来给大家扒扒这款产品。在看测评之前大家先来了解医疗险有哪些坑: 《遇到这些医疗险,千万别被它骗了!》baoxian.2239.com

《遇到这些医疗险,千万别被它骗了!》baoxian.2239.com

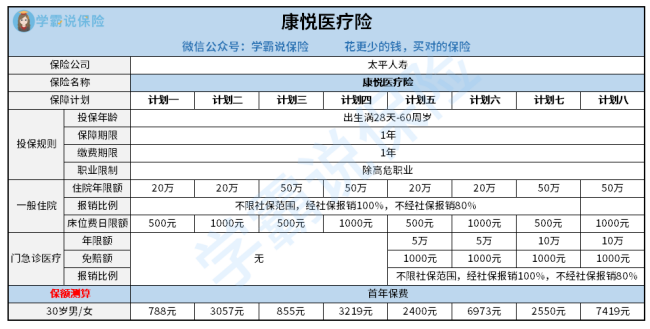

直接来看康悦医疗险的保障内容:

康悦医疗险包含八个保障计划,前面四个计划只有一般医疗一个保障责任,后面四个计划包含一般医疗和门急诊医疗责任,保障计划越多可以提供越多的保障选择,非常照顾大家。

从保障角度这个来看,康悦医疗险(计划八)保障内容是最全面的,今天就拿康悦医疗险(计划八)来测评看看这款住院医疗险存在哪些优点和不足。

优点:

(1)不限社保报销

报销范围不限社保,如果我们如果去医院进行治疗,自费药和进口药都能用医疗险进行报销,我们可以少掏一部分钱。

(2)一般住院保障没有免赔额门槛

不管是疾病还是意外住院产生的费用报销都是0免赔额,与一些需要免赔额的住院医疗险进行比较,康悦医疗险(计划八)确实可以给我们省下一笔钱。

乍看之下觉得康悦医疗险(计划八)还不错,但真相并没有你想得那么简单:《太平康悦医疗险被称为“超级社保”,有那么好吗?》baoxian.2239.com

缺点:

(1)保障内容比较单一

康悦医疗险(计划八)的保障内容就只有一般住院和门急诊医疗,对于有其他保障需求的人群来说,很难引起他们的兴趣。

(2)门诊医疗没有那么强的实用性

门急诊医疗一般花费的钱不多,而康悦医疗险(计划八)要报销之前需要扣掉1000元免赔额,其实就是说高于1000元的门急诊费用才能报销,真的很不实用。

(3)比较费钱

如果30岁的年龄群体选择康悦医疗险(计划八),首年竟然要花7419元,不得不说这价格确实太不靠谱了。

市面上大多数医疗险几百块钱就能买到,与其花钱买康悦医疗险(计划八),去买百万医疗险会划算很多,价格更优、保障更全面。这里给大家推荐一份医疗险对比表:《超全!国内热门百万医疗险对比表》baoxian.2239.com

总的来说康悦医疗险(计划八)保障普通、价格过高,并不合适购买。建议大家不买这款医疗险。

以上就是我对 "太平的康悦医疗8种计划的区别"的图文回答,望采纳!