大家人寿刚发布的一款新品就是大家臻传终身寿险,有终身的身故/全残保障,另外,也可以附加意外身故/伤残保障,据说非常适合配置的人群是家庭经济重心、有资产配置和遗产规划的人群。

有句俗话是这样说的:真金不怕红炉火,大家臻传终身寿险究竟有多好?今天学姐来详细测评一下!

即将开始之前,首先给大家来一份礼物,戳这里领取:

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

一、大家臻传终身寿险怎么样?

学姐首先来介绍大家臻传终身寿险的保障图,我们共同来看看:

经过对大家臻传终身寿险的了解发现它有不少亮点:

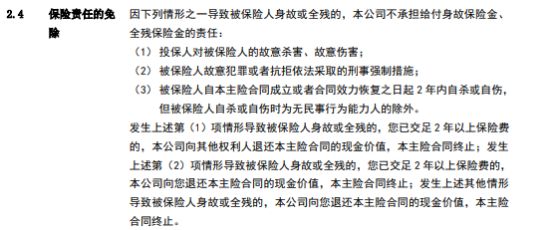

1、免责条款少

保险责任免除条款也就是“除外责任”,在保险条款中明文列出保险公司不负赔偿责任的范围,大部分通过列举的方式出现在保险合同中,如图所示:

设立责任免除条款主要的目的是为了规避道德风险,是从之前发生的好多保险案例中总结出来的。

拿终身寿险来说,保障责任简单,那么我们不仅要看保障责任,免责条款也是我们当前需要关注的一个环节。

如果免责条款越少,那保障的范围也就越大,而且被保人获取赔偿的概率也会越高,对被保人而言无疑是更加有利的。

况且大家臻传终身寿险的免责条款仅有3条,就被保人而言也是非常有利。

2、可以保单贷款

大家臻传终身寿险给被保人供给了保单贷款权益,最高可贷款不超过申请贷款时本合同现金价值扣除各项欠款后余额的 80%。倘若被保人短时间内出现资金流动问题,那也可以去申请行使该项权益,还可以有效的解决被保人的资金情况了,解决眼下的特殊情况。

纵然说大家臻传终身寿险存在着上述优势,可是,打算投保的朋友们可要留意!在学姐的认真分析后,大家臻传终身寿险有一个极其致命的缺陷,这篇文章的字数有限,下文中有学姐整理好的详细内容,戳下方链接即可查看:

《大家臻传终身寿险保障大起底,这些缺陷你能接受吗?》baoxian.2239.com

二、终身寿险应该怎么买?

1、免责条款越少越好

免责条款,即保险合同中不保障的内容。由于终身寿险保障责任比较,被保人身故即赔付。因而我们选择产品的时候需要重视免责条款,免责条款更少,我们更合适,也就是说保障范围也大了一些。

和免责条款有关的内容,学姐之前就专门通过文章科普过了,有兴趣的朋友可以找来看看:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》baoxian.2239.com

2、健康告知越少越好

跟免责条款相似,健康告知的内容越少,则表示投保的门槛越低,要是身体情况不是很好的话,也是有可能投保的。

3、优选高性价比产品

在保障内容、保障力度相差无几的情况下,那就优先选择保费低产品,能够将保险杠杠率大大的提高。

三、学姐总结

十分值得一说的是,寿险根据根据保障期限不同,甚至分为定期寿险和终身寿险。

定期寿险:设置有一定的保障期限,大多数在档位上会含有保20/30年、保至60/70岁这些选项,保费价格相对来说比较低,很大程度上表现了杠杆性,更能满足普通人的需要,功能侧重于保障。

终身寿险:支持终身保障,保费较多,功能偏重财富传承。

假设倾向于保障的人群,资金不充裕,大家不妨入手定期寿险,可以很好地降低早逝风险,是爱与责任的延续。

哪个定期寿险更值得购买呢?请不要太着急,学姐已经连夜整理出来了一份定期寿险榜单了,有兴趣的朋友可以找来看看:

《值得买的十大定期寿险排行!》baoxian.2239.com

以上就是我对 "儿童大家臻传终身寿险"的图文回答,望采纳!