最近刚刚不久,三峡人寿上新了一款年金保险——三峡美安享今生养老年金保险(A款)。

据说此款产品可以终身享有,收益还挺高的。

真的有这么香吗?有点疑问?学姐带小伙伴们一起来研究研究就知道了!

想到有的小伙伴是保险小白,不妨来看看这篇科普文章,里面详细载入着有关保险的内容:

一、三峡美安享今生养老年金保险(A款)有什么亮点?

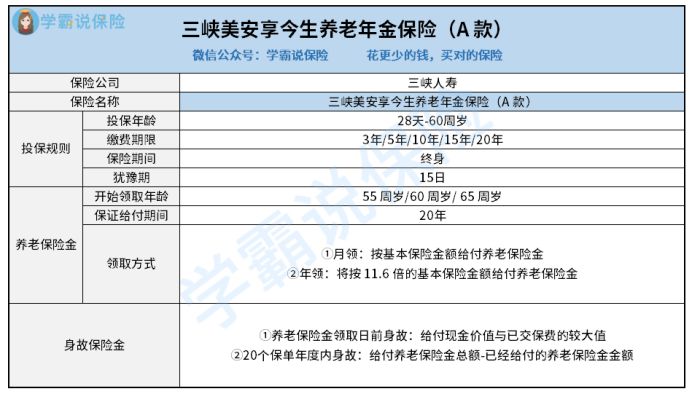

学姐想先带大家看看这款三峡美安享今生养老年金保险(A款)它是有什么亮点?

上产品保障图:

我们可以从这幅图看出:三峡美安享今生养老年金保险(A款)是一款给我们保终身的年金保险,出生满有28天到60周岁的这些人都可以投保,有老保险金保障,还有身故保险金保障。

这款产品很特别的一点就是:养老保险金领取方式很自由。

三峡美安享今生养老年金保险(A款)为了让消费者更加自由,设置了月领和年领两种缴费方式,这样以来对消费者来说就很友好,根据自己的情况来选择买哪一款。

如今市面上养老保险金几乎都是年领取,这里的话,我提个小提示就是,着急用钱的朋友,还是另外找通道吧!

对比市面上只能年领的年金险来看,三峡美安享今生养老年金保险(A款)的这项设置比起市面上那些已经很周到了!这么简单的看一下吧,是不是会觉得这款三峡美安享今生养老年金保险(A款)简直是好到爆啊?那可能判断就有误了 这样先不做任何评价吧,看看它不足之处再说吧!

二、三峡美安享今生养老年金保险(A款)有什么不足?

1.缴费期限缺少趸交

三峡美安享今生养老年金保险(A款)的可选缴费期限为,以下这几种:3年/5年/10年/15年/20年,这看上去是不是有很多的选择?

这里要是很谨慎的观察,趸交对于这个产品不存在这种缴纳模式。

若是对“趸交”不了解,可以听有关专家的讲解:

《趸交的大致内容是什么?会有很多好处吗?》baoxian.2239.com

《趸交的大致内容是什么?会有很多好处吗?》baoxian.2239.com

年金保险有理财的功效,与其他投资理财的基础性内容是一样的,最初投进去的本金越多,后期的收益自然会越多。

而且对于那些有高收入但风险很大不稳定的人群来说,趸交就好像是这种情况的救世主!

趸交这项缴费方式是三峡美安享今生养老年金保险(A款)不具备的,这一项就没有为用户着想。

2.保险金单一

现在好多种年金险都会提供特色保险金,例如被保人在80周岁生存,那么给付总保险金的10%就属于它的祝寿保险金。

这样的条规是非常有利于消费者的!

如果想要更充分的保障,那么三峡美安享今生养老年金保险(A款)就不建议购买,因为这款保险金产品在被保人生存时仅有养老保险金,就比较弱了!

除了上文里我们说过的两个关键之处,要是三峡美安享今生养老年金保险(A款)是你的备选产品,那么你还应该进一步了解相关内容:

《三峡美安享今生养老年金保险(A款)是活到老领到老吗?小心被坑!》baoxian.2239.com

三、三峡美安享今生养老年金保险(A款)收益如何?

当然,一款年金保险最主要的还是其收益。

现在,我们一起看看三峡美安享今生养老年金保险(A款)的收益是多是少。学姐现在给大家举个例子来进行分析,一个叫老王的30岁男人,他想要给自己一份保障,因此买了一份基本保额为1000元的三峡美安享今生养老年金保险(A款),分成5年来交,保险的领取年龄为55周岁,每年领一次。

老王的详细收益情况是这样的:

看得出来,老王缴费的数据,每年21494.31元,一共缴费107471.55元。

从老王55周岁开始,即每年可拿到人民币11600元,可以领到去世。

老王只有在64周岁时,三峡美安享今生养老年金保险(A款)的总领取金额才大于老王所缴的保费,实在是太长时间了!

目前市面上很多做得比较优秀的年金保险在领取后5年左右就能回本了,但是这款保险想要回本,至少需要九年,把二者对比之后就能明白,三峡美安享今生养老年金保险(A款)处于下风。

从整体的角度进行分析,保险公司推出的这款三峡美安享今生养老年金保险(A款)的保障内容和收益全都很普遍,学姐并不是很推荐大家去买,市面上可供选择的更优秀的年金保险还是很多的。

学姐对比了市面上比较有名气的年金保险,挑出了十款比较优秀的产品,近期有想法去投保的小伙伴可以看看这里:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "保险安享今生A款有什么缺点"的图文回答,望采纳!