鲲鹏一号重疾险已经上线一个多月了,至今热度依旧不减,很多网友都希望学姐做一期鲲鹏一号重疾险的产品测评,那么择日不如撞日,今天学姐就满足大家的要求,对鲲鹏一号重疾险深度了解与分析吧~

大家想知道鲲鹏一号重疾险在重疾市场的排名吗?看看这份测评吧: 《鲲鹏一号在百余款全国热门重疾险中的表现》baoxian.2239.com

《鲲鹏一号在百余款全国热门重疾险中的表现》baoxian.2239.com

本文重点:

鲲鹏一号重疾险有哪些亮点?

鲲鹏一号重疾险值得投保吗?

一、鲲鹏一号重疾险有哪些亮点?

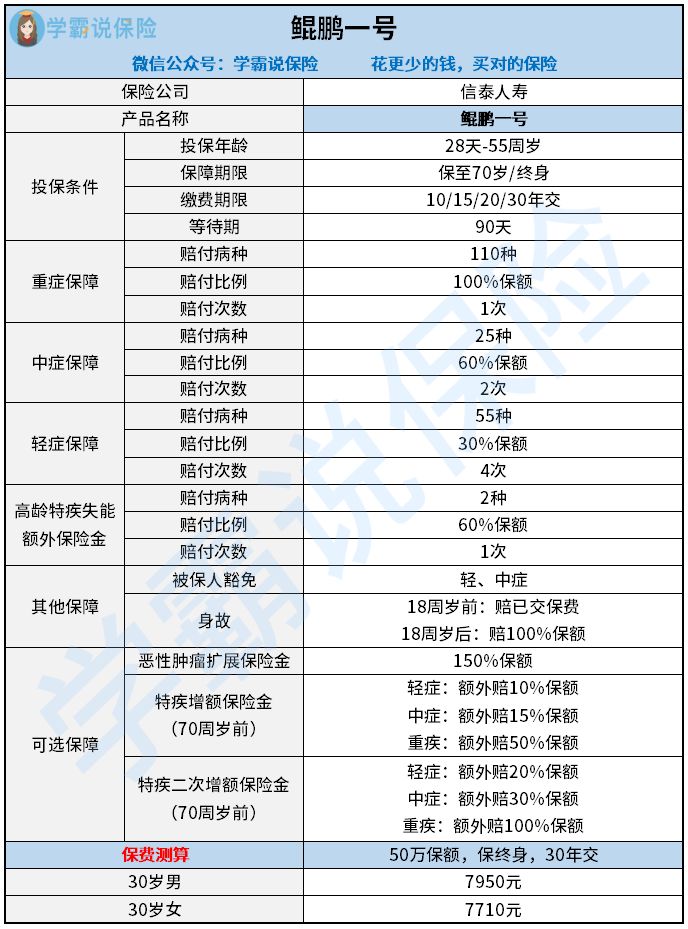

按照惯例,先来看看鲲鹏一号重疾险的产品测评图:

从上图可以看出,在保障内容和保障力度方面鲲鹏一号重疾险都做的非常优秀。废话不多说,一起来了解一下鲲鹏一号重疾险有什么独到之处吧~

亮点一:鲲鹏一号投保条件宽松

鲲鹏一号的投保年龄阶段是出生满28天-55岁的人群,有保至70岁或保至终身两种选择,被保人可以根据自身的实际需要来购买。关于缴费期限,鲲鹏一号的最长缴费期限是30年,缴费期限越长每年负担的保费就越少,和那些缴费期限只有20年的重疾险一比较,鲲鹏一号显得更有人情味。

只有90天等待期的鲲鹏一号,让被保人可以尽早享受到保障,跟那些等待期在180天的产品一比,鲲鹏一号是十分为被保人着想的,很值得表扬!

许多人可能都不知道在等待期内出险会造成什么,想关注的朋友可以看看这个:《保险公司对于等待期内出险是否理赔?不懂的小心损害自己的利益!》baoxian.2239.com

亮点二:鲲鹏一号保障力度出色

鲲鹏一号在重疾方面保障的疾病是110种,赔付比例是100%保额,赔付次数是1次。相比市面上同类型产品,鲲鹏一号处在中上游阶段。

在中症方面,有25种疾病被列入了鲲鹏一号的保障范畴,有60%保额的赔付比例,2次的赔付次数。中症相比重疾来说病症没那么重,要是可以及时治疗,就能扼制它恶化为重疾。如今市场上许多重疾险都是没把中症保障包含进去的,就算是包括了中症保障,赔付的比例仅有50%,而鲲鹏一号的中症能多赔10%,以50万保额换算,鲲鹏一号能多赔5万块,确实算很优秀了。

轻症方面,鲲鹏一号保55种疾病,并且赔付比例高达30%保额,共赔4次。新的重疾险规定,银保监规定重疾险轻症赔偿的比例是小于等于30%,鲲鹏一号针对轻症的赔付比例达到规定的最高值,这是被保人得到的最大利益。

鲲鹏一号还含有豁免责任,被保人在患上轻中症以后就可以豁免后续保费,保险合同仍然生效。要不要附加豁免责任是很多人在买保险时关心的问题,关于这点还不熟悉的话,建议看看这篇干货文:《可以在买保险的时候选择保费豁免吗?保费豁免的很好吗?》baoxian.2239.com

亮点三:鲲鹏一号含高龄疾病额外赔

鲲鹏一号有相关规定,若是60周岁后检查出严重阿尔茨海默病跟严重原发性帕金森病,可得到60%保额的额外赔并且这是可以和重疾险保额叠加的,等于是一次就可以获得160%的保险额度,这对老年群体来说也太优秀了。

亮点四:鲲鹏一号可选保障丰富

鲲鹏一号包含以下几种可选责任:

1、恶性肿瘤扩展保险金:间隔期最长为3年,可得到150%保额;

2、特定疾病增额保险金:70周岁前确诊轻症、中症、重疾,可分别获得10%、15%、50%保额的额外赔付;

3、特定疾病二次增额保险金:要是70周岁前确诊轻症、中症、重疾,就能在保额的基础上分别再获得20%、30%、100%的额外赔付;

被保人根据实际情况自己选择附加可选责任,能获得更全方位的保障。

二、鲲鹏一号重疾险值得投保吗?

在阅读过学姐对鲲鹏一号重疾险的测评后,想必大家对于鲲鹏一号重疾险的方方面面已经有了大致的了解。鲲鹏一号重疾险不仅有常规操作的重疾、轻症和中症保障,还针对高龄群体的真实需求提供了高龄疾病额外赔保障,可选责任的实用性和丰富性也很高。

总而言之,鲲鹏一号重疾险的性价比还是很高的。不过小伙伴们购买鲲鹏一号重疾险也不急着这一时,有些不可忽视的步骤我们需要先搞明白,学姐在这方面就不再和大家讲了,有意向投保的朋友可以看看这篇干货文:《鲲鹏1号重疾险适合什么样的人购买?看这三点就知道了!》baoxian.2239.com

以上就是我对 "信泰人寿鲲鹏一号买的"的图文回答,望采纳!