正如古语所言,多少钱就可以办多少事,买保险也是一样。

不能盲目地去学着别人购买保险,我们需要做的是按照个人需求和实际情况来合理配置。

不然就非常容易出现,花大价格得到小保障。

刚好近期有小伙伴在询问我月入8000元到底买什么保险划算,今天学姐就以此为例来跟各位小伙伴分享分享~

进入主题之前,想早点知道不同收入、不同年龄的保险方案的,可以点击这里了解一下:

《不同年龄段如何买保险?每个人都该有专属方案》baoxian.2239.com

《不同年龄段如何买保险?每个人都该有专属方案》baoxian.2239.com

一、月入8000元,可以买哪些保险?

月挣8千并且有预算购买保险的,学姐是推荐这几款你配置起来最划算:

定期/终身重疾险(50万保额)+百万医疗险+一年期意外险(50万保额)+定期寿险(50万保额)

1、50万保额的定期/终身重疾险如今重疾已经越来越趋于年轻化,因此重疾风险必须要重视了!

并且年龄越小,重疾险保费越便宜、核保越容易,因此还是尽快购买为好。

那么到底该如何挑选重疾险呢?别急,学姐这就有一份指南:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

不过既然重疾险是用来抵御重大疾病发生的风险的,那么重大疾病如果发生,风险到底是多大呢?

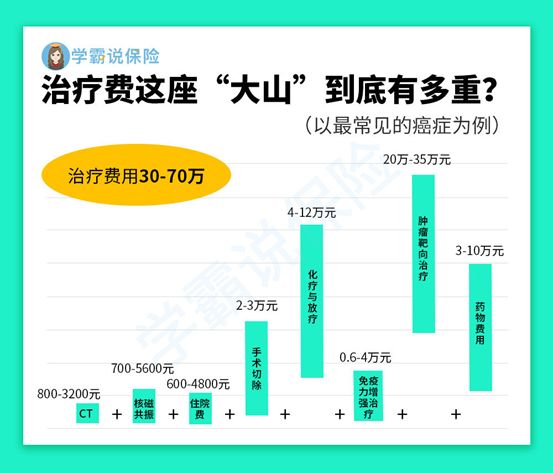

下面就给大家说说,常见癌症的医疗费用分别是多少:

我们可以根据图示知道,癌症治疗费有30-70万,

可事实上,重疾不仅会让人背负一大笔治疗费用,还会因此丧失经济来源,导致家庭经济受损。

所以我们的意见就是重疾险的保额要30万起步的,而且五十万也只能够做到保障充足。

关于选定期还是终身,就得取决于自身的经济能力了。因为保费与保障期限是呈正比的。

如果你还不知道哪款产品更适合自己,就接着看下去吧:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

2、百万医疗险

现在,每个人都承受着来自工作与生活的压力,总是回出现一些小病小痛的。

去医院就得检查住院七七八八的事情,也会花很多钱的。

虽然是有社保能够为我们报销,但社保是有限制的,报销能够到达60%以上的太少了。

所以,这时就要医疗险。

像目前市面上非常热门的百万医疗,报销额度大多都是有在百万以上,要是有了百万医疗之后,能够降低治疗费用的压力。

需要了解现在市面上很热门的优异百万医疗险?就好好研究一下这个榜单吧:

《十大百万医疗险排名新鲜出炉!》baoxian.2239.com

3、50万保额的一年期意外险

学姐觉得不用多讲,大家也明白外就是不可预料、防不胜防的客观事件。

俗话说的好,不怕一万就怕万一,而意外险就是用作抵御这种“万一”的风险的。

像是地震、洪灾等自然灾害,或者是溺水、车祸骨折致残等意外,都是可以拿到意外险理赔的。

由于长期意外险较贵,在选择意外险的时候一年期的就可以了~

因为现在市面上短期意外险保费低、保额高,其杠杆性很高,是入手率极高的保险。

目前市场中的产品越来越多,挑选起来也更加有难度,各位小伙伴们可以参考一下学姐整理出来的今年最值得买的意外险名单:

《2021年,最值得买的意外险都在这里了》baoxian.2239.com

4、50万保额的定期寿险

购买了以上三种保险之后,建议为家庭经济支柱再添加一个定期寿险。

主要是大部分的家庭责任都会分摊给家庭的主要收入来源者,假如不幸死亡,由谁来担起抚养小孩和赡养老人的责任呢?

可以靠一个定期寿险来解决这样的困境,选择50万保额,保至60岁或保至70岁就可以了。

我给大家梳理了一下目前市场上消费者比较喜欢的寿险产品,点一下链接即可:

二、 配置保险有什么需要注意的点?

1、先保障,后理财

现在的保险市场真的是迷雾重重,有很大的几率会在保险上摔跟头。

后来出现的各种理财保险产品更是吸引了不少人来购买。

可是,我们需要知道保险初衷主要是为了抵御可能发生的风险的。

所以那些可以实实在在帮我们抵御风险的保障才是我们买保障时应该注重的,而不要注重看似“华丽”的收益。

2、先看保险,后看公司

一些人可能会进入这样的误区,觉得买保险要先看保险公司。

但实际上,由于国家对保险有完善和严格的监管政策,所以说在我们国内的保险公司,都不需要担心安全的问题。

即使是保险公司不幸倒闭了,也会由银保监指派别的公司将其全盘接手,完全不会影响已售保单的权益的。

所以若是买保险的话,大公司还是小公司几乎是没区别的。

关于这一点,想要详细了解的小伙伴可以看这篇文章:

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

而且,就算是同一个公司产品也并不是一样的,所以,买保险的时候最应该注重保险合同的条款。

只有条款上写的才是切实保护被保险人的权益。

学姐总结:

每月8000元的工资是完全能够将定期/终身重疾险+百万医疗险+一年期意外险+定期寿险配置好的,而且有着非常大的选择空间。

因此在购买之前看考虑这种保险对自己的作用大不大,找到最适合自己的保险方案,尽量做到保障全面充足、性价比高~

以上就是我对 "月入8k投哪种保险"的图文回答,望采纳!