按照统计显示,截止2021年9月13日20时,福建莆田累计通知显示确诊病例58例,无症状病例21例。

福建疫情小规模再次爆发,也给我们敲响了警钟:防护疫情仍旧是当今关键性的任务。

只是,除了新冠肺炎病毒之外,我们依然会面临不少未知风险的威胁,若是要转移风险,购买保险就是个不错的选择。

最近这段时间,弘康人寿上线了一款新的产品,取名为弘运增利终身寿险2021,传说保障内容很给力。这个样子的话,学姐就来揭秘它,分析一下它是否值得入手。

进入正题以前,这份保险相关的知识合集可别错过了:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、弘运增利终身寿险2021长什么样?

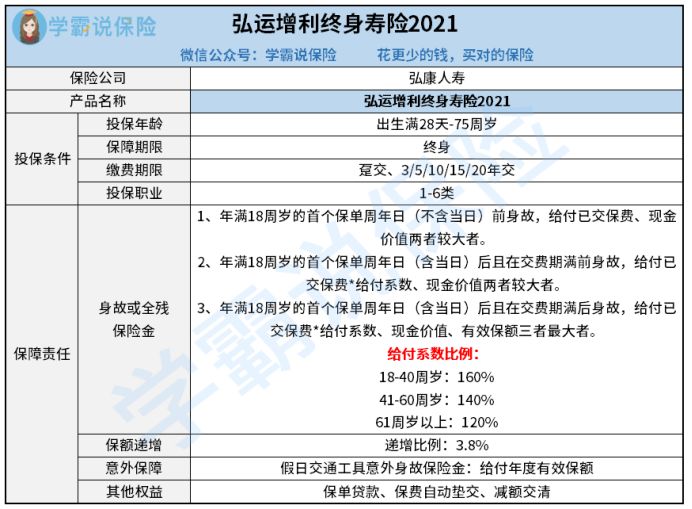

老规矩,趁着还没有深入测评弘运增利终身寿险2021,以下是它的精华图,我们一起来看看:

从图中可以看出,弘运增利终身寿险2021是一款增额终身寿险,保额会增加,属于半理财半保障的产品。

出生满28天-55周岁的人群都可以对弘运增利终身寿险2021进行投保,而且还允许1-6类职业投保,对于投保年龄跟职业的限制并不多。

弘运增利终身寿险2021和大部分增额终身寿险没什么区别,保障内容最要紧的还是身故跟全残,还针对假日交通工具意外身故提供相应的经济补偿,保障内容中规中矩。

还有,弘运增利终身寿险2021这款保险产品能够为大家提供保单贷款、保费自动垫交跟减额交清等权益。

那么这款弘运增利终身寿险2021包括哪些优点,不足之处又在哪里呢?且听学姐慢慢说。

如果大家时间比较紧,可以直接点击链接查看详情:

《弘康弘运增利终身寿险2021值得买吗?真实收益你该好好算下!》baoxian.2239.com

二、弘运增利终身寿险2021值得入手吗?

说真的,弘运增利终身寿险2021的不足与长处还是蛮突出的。

>>弘运增利终身寿险2021的优点

1、投保年龄范围广

弘运增利终身寿险2021最多准许75周岁的人群去投保,非常为老年群体着想。

要明白,市场上相当多增额终身寿险,对于最高投保年龄要求范围为65/70周岁,对比之后觉得,弘运增利终身寿险2021更好。

2、缴费期限可灵活选择

弘运增利终身寿险2021对于它的缴费期限有多个选择:趸交、3/5/10/15/20年交。消费者可以根据自己的情况选择合适的缴费年限。

而对于那些高收入但不稳定的人群来说,弘运增利终身寿险2021的缴费方式建议选择趸交,对现金流的规划这方面是很不错的。

看完了优点,紧接着学姐就带大家一起来看看弘运增利终身寿险2021缺点。

>>弘运增利终身寿险2021的缺点

1、给付系数比例设置不合理

一般来说,60周岁之前依旧扮演着家庭经济支柱的角色,是整个家庭的收入来源,一旦身故对于家庭的打击无疑是巨大的,所以消费者就一定要提高对身故赔付比例系数的设置的重视了。

弘运增利终身寿险2021面向年龄在18-40周岁之间的人们,设置的给付比例为160%,这是比较有道理的。可是41-60周岁的给付比例只设置了140%,这就有些让人无法接受了。

学姐为啥这么说呢?因为41-60周岁这个年龄段,既要赡养老人,又要抚养孩子,还要赚钱还房贷车贷,如果提供给消费者的保障是这么不给力的,那这份寿险就不怎么值得购买。

市场上不少寿险小于60周岁时,都可以达到160%的给付比例系数,相比之下弘运增利终身寿险2021还是没有什么竞争力啊!

2、免责条款多

弘运增利终身寿险2021设置了7条免责条款,而很多同类型产品的免责条款只有3-4条,相对比之下弘运增利终身寿险2021是真的挺不友好的。

须知,免责条款肯定是越少越友好,触发了免责条款,正常来说就拿不到赔偿了,这会让被保人处于弱势的地位。

很多人不懂免责条款该怎么看,那么这篇文章能很好地帮到你:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》baoxian.2239.com

3、回本时间长

看待增额终身寿险的话,保额递增比例跟回本时间特别的重要。

弘运增利终身寿险2021每年的保额递增比例为3.8%,保持复利增长,放眼整个市场,这个比例已经很高了,可是,在看完弘运增利终身寿险2021的回本时间以后,优势好像也就那样了。

比如30岁的老李,是一名男性,他投保的产品是弘运增利终身寿险2021,5年分期,每年缴10万,算下来一共投入50万保费。

当保单年度来到了第七年时,也就是在老李37岁那年,保单现金价值将达到510490元,换句话说,该款弘运增利终身寿险2021的回本大概要7年。

市面上挺多的同类型产品,一般情形下在5年左右就能回本了,相对比来看,此款弘运增利终身寿险2021的回本速度还是稍微慢了一些的。

那么,如今市面上有哪些回本速度快且收益高的增额终身寿险呢?点击下方链接看下文便明白了:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

总结:此款弘运增利终身寿险2021的优点跟缺点很显然,建议大家一定要考虑清楚以后再入手。

以上就是我对 "弘运增利终身寿2021的保障到底有没有用"的图文回答,望采纳!