孩子都是家长的珍宝,家长们都会辛勤劳作,为孩子创造好的生活和学习环境。

所以,这几年教育年金险逐渐进入了家长的视线。

这不,在大都会人寿的倾力支持下,名为都为宝贝(A款)年金保险(分红型)作为一款教育年金险就被隆重推出。

听说不但能得到教育金,还会供给成家立业保险金,让孩子在人生关键时期减少忧虑!

当真特别好?学姐会让大家知悉这款产品的详细内容的!

学姐的贴心,材料的精简,是赶时间朋友们的特殊礼物:

《都会宝贝(A款)年金保险(分红型)真实收益揭秘!劝你别给孩子买!》baoxian.275.combaoxian.2239.com

《都会宝贝(A款)年金保险(分红型)真实收益揭秘!劝你别给孩子买!》baoxian.275.combaoxian.2239.com

一、都会宝贝(A款)年金保险(分红型)保障内容分析!

依照惯例,要先了解产品保障图:

从保障图中我们可以得知,以下三种给付方式之外的给付方式都会宝贝(A款)年金保险(分红型)概不支持:

教育保险金、成家立业保险金、满期保险金。

上文中提到的满期保险金,当保障期限到期的时候,就能得到500%基本保额,而且是一次性的,非常的给力!

在缴费期限方面有不同的选择,有趸交,也有可分3/5年交的,投保人就可以根据自己经济条件状况自由挑选了~

哎哎哎,先别高兴的太早!

经过学姐的细心学习,还是发现了这款年金险存在不少的问题!接着我给大家一一分析一下吧~

1、不能附加万能账户

你应该没听说过万能账户吧?

如果给付的年金不想取出来用的话,那就放在这个账户里面,它能使你得到更多的复利增值收益,对于被保人而言无疑是非常有利的,这就相当于说是多了一种获利的方法!

而且很多年金险的万能账户在目前的保底利率已经大概是有3%,做的更好的甚至能有4%!

听着是不是觉得它很能吸引人?

不过,都会宝贝(A款)年金保险(分红型)却没有办法添加万能账户!

这样一来,这个时候被保人唯一的方法是通过领取每年的年金获取收益,很被动。

2、分红的不确定性

都会宝贝(A款)年金保险(分红型)最突出的卖点就是有保单红利。

许多家长就是对这点感兴趣,{可是都会宝贝A款年金险-7}

等会学姐就跟大家掰扯一下分红!

那么分红究竟如何而来呢?

分红的多少要看保险公司的实际经营情况怎么样。

简单的说,如果保险公司本年度经营得当,被保人就会有红利;

假若保险公司在经营方面不是很优秀,那么被保人就得不到红利~

更无力的是,消费者不具备向保险公司询问实际经营情况的资格。

第二,哪怕当年能够获得红利,消费者也只能通过收到红利通知书这一个渠道对自己能拿多少钱做个了解。

总的来说,分红是不能够肯定的!

想在这个方面获得高收益,难度系数比较高,那不如做梦快一点~

分红型保险的漏洞还多着呢,碍于篇幅有限,学姐就不在这里过多阐述了,具体可以浏览下文:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》baoxian.275.combaoxian.2239.com

谈了以上这些,作为理财性质的险种之一,还是得靠收益来证明!

但是,核算了这款年金险的真实收益后,学姐都无言以对!

提示家长们还是选择别的...

二、都会宝贝(A款)年金保险(分红型)真实收益揭秘!

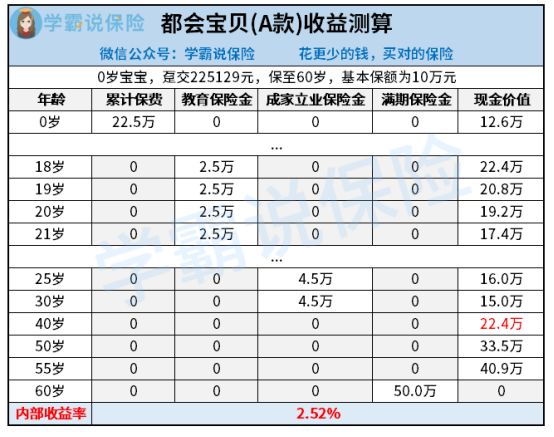

假设30岁的老王,给自己0岁的孩子昊昊投保了都会宝贝(A款)年金保险(分红型)。

通过趸交拿了225129元保费,一起来看看收益如何:

1、教育保险金

昊昊18到21岁的时候,在教育保险金上每年都有25%的基本保额,即2.5万元,期间累计给付10万元。

2、成家立业保险金

在昊昊25岁、30岁时,各给付30%的基本保额,即4.5万元,期间累计给付9万元。

3、满期保险金

在昊昊60岁时,就能一次性领取到500%的基本保额,即50万元。

就只看这点的话,年金的给付方式还真的是多种多样,并且在孩子人生的不同阶段都能领取到一笔收益。

然而实际的收益却没有想象的那么美好:

在昊昊30岁时,累计领取的年金一共为10+9=19万元,还不如已交保费。

若要是这时候选择退保,就能够得到15万元的现金价值,累计共领取15+19=34万元。

经过测算,此时的内部收益率IRR仅1.54%!

要清楚,三十岁成家立业,投保了这款年金险,在人生最重要的时期收益竟然那么低!

是真的不能够满足大家的需求!

如果大家现在不选择退保,保障期完结后,都会宝贝(A款)年金保险(分红型)单单有2.52%的IRR!

要知道,目前不少年金险,内部收益率IRR通常情况下都会高于3%。

通过比较之后,都会宝贝(A款)年金保险(分红型)差的可不只是一点点!

三、学姐总结

综上所述,都会宝贝(A款)年金保险(分红型)不仅在保障方面有着很多坑。

其实际收益也不高,因此提示家长们投保前要慎重思考!

假如目前有在考虑配置年金险,可以参考这篇文章:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.275.combaoxian.2239.com

以上就是我对 "都会宝贝A款的等待期"的图文回答,望采纳!