在2020年,银保监宣布正式实施重疾险新规后,旧定义重疾险产品就陆续停售了,随即保险公司们争先推出新定义重疾险产品。

近期民生人寿就推出了一款新定义重疾险,引起了学姐的兴趣,今天跟大家一起分析分析这款民生如意臻享重疾险。想知道民生如意臻享重疾险到底值不值得买,直接点击下方链接就能知道结论啦。 《民生如意臻享重疾险这些缺陷你不能不知道!》baoxian.2239.com

《民生如意臻享重疾险这些缺陷你不能不知道!》baoxian.2239.com

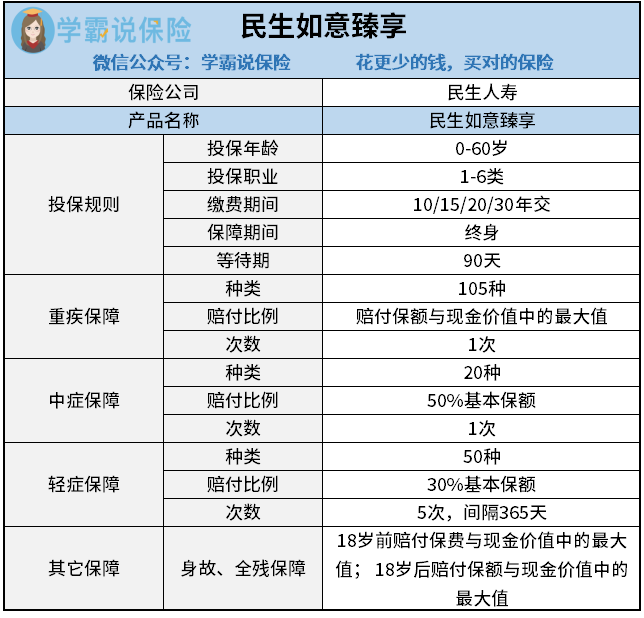

看图了解民生如意臻享保障内容:

民生如意臻享的保障期限是终身的,最高的投保年龄是60岁,投保职业涵盖1-6类,比较高危的职业也可以投保;缴费年限可以拉长到30年,缓解缴费压力。

至于保障内容,民生如意臻享不管是重疾保障,还是中症保障,都是赔付一次,先说重疾保障,重疾保障总共有105种疾病,被保人可获得保额和现金价值的较大者(作为赔偿);中症保障20种疾病,赔付50%的保额。民生如意臻享的轻症赔付次数高达5次,算是很有特色的了,并且每次都会赔付30%保额。除了这些保障内容,民生如意臻享还拓展了身故、全残保障。

总体而言,民生如意臻享的保障是能看得过眼的。

估计很多小伙伴会好奇,民生如意臻享在市场上会处于什么水平?学姐特意准备的这份对比表:《权威对比|全国热门136款重疾产品对比表!》baoxian.2239.com

二、如意臻享究竟会有什么优势和劣势?

学姐刚才已经给大家介绍过如意臻享的保障内容了,现在就其优缺点再深入分析一下。

优点

1.民生如意臻享的投保条件相对宽松

投保职业限制在1-4类之间的重疾产品市面上还有不少,而民生如意臻享的投保范围相对来说比较广泛,涵盖了绝大多数的职业,即使是高危工作人员也可以自由投保,投保条件宽松。

另外,民生如意臻享有不同的缴费期限灵活方便,最低可以分10年缴费,最高可以分30年,不管经济条件好还是差的人群都可以根据自己的需求投保。

2.民生如意臻享等待期相对较短

等待期是指被保险人投保之后保单生效之前的一段时间,所以等待期越短好。

民生如意臻享重疾险的等待期为90天,这个等待期时间处于市面上最好的水平线,保单可以尽快发挥生效。

缺点

1.民生如意臻享的轻症保障需要较长的赔付间隔期

虽然民生如意臻享最多可以赔付5次,但实际上每次都需要间隔365天,对比其它产品间隔期有些过长,这个设置算是一个坑了。

保险里像这样的坑可太多见了,一不小心就容易中招:《这些细节不知道,买保险有坑一踩一个准!》baoxian.2239.com

2. 民生如意臻享没有恶性肿瘤二次赔保障

研究数据表明,恶性肿瘤在治愈后仍然会有五年的高复发几率期,所以优秀的重疾险产品一般还会有恶性肿瘤二次赔,如果复发恶性肿瘤满足赔付条件的话会再赔付一次,这样的话,被保人就可以继续治疗,民生如意臻享没有恶性肿瘤的二次赔付,确实很可惜。而且恶性肿瘤还是一种发病率比较高的重疾,所以这个不足确实很不应该。

这样看下来,其实民生如意臻享重疾险并没有学姐想象的那么好。纵使投保规则已经做出了让步,但重要保障方面的缺少和限制还是让人难堪的,我们全然能买到比民生如意臻享保障更为全面的重疾险产品。

若是有需要,大家可以看一看这份市面上热销的重疾险列表:《新定义重疾险大pk,最值得买的竟是这十款产品!》baoxian.2239.com

以上就是我对 "民生如意臻享重疾险值得买吗?每年花多少钱?"的图文回答,望采纳!