瑞泰瑞玺终身寿险不太值得购买。目前,市场上的增额终身寿险实在太多了,由于银保监在2021年10月22日,印发了一则“互联网保险新规定”。

现在互联网的终身寿险产品,会按照规定陆陆续续在2021年12月31日前下架,这其中就覆盖了瑞泰瑞玺终身寿险。

瑞泰瑞玺终身寿险是一款保额会按3.5%复利增长的产品,保障时间越长的话,保额就会增长,那样的话入手这款产品划算吗?随后我们一同了解一下~

一、瑞泰瑞玺终身寿险的保障责任分析!

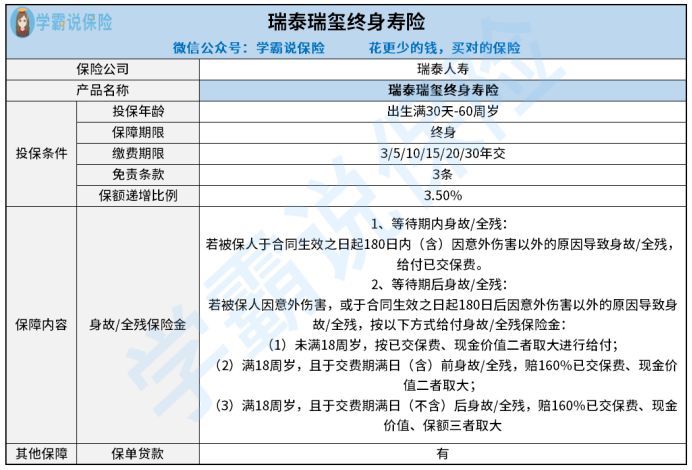

和先前一样,把瑞泰瑞玺终身寿险的产品图先来看一下:

学姐已经给大家准备好了测评结论:

1、基本保额比较高,不同地区分配合理

瑞泰瑞玺终身寿险为不同地区的消费者提供不同的保额,在北上广等一线城市最高支持买入300万的保额,其他城市最高可投100万。

由此可知,瑞泰瑞玺终身寿险的保额还挺高的,保险公司根据不同城市的经济水平分配不同的额度,较为合理。

2、保额逐年递增

瑞泰瑞玺终身寿险是一款保额每年以3.5%复利日益增长,虽说这个递增比例比较常见,然而买入此款瑞泰瑞玺终身寿险对于财富的传承、养老安排和身价保障都是很好的。

倘若老王投保瑞泰瑞玺终身寿险100万基本保额,等到老王105岁的时候,可以拥有的保额为1000多万,保额在后期翻了十多倍。

如果上面对于瑞泰瑞玺终身寿险的介绍你还没有看够的话,关于这款产品的更多详细的测评结果,学姐在下文中一一写明了:

《即将停售的瑞泰瑞玺增额终身寿险,优点还真不少!》baoxian.2239.com

《即将停售的瑞泰瑞玺增额终身寿险,优点还真不少!》baoxian.2239.com

3、健康告知和免责条款少

瑞泰瑞玺终身寿险在健康告知和免责条款方面都只有3个限制条件。把图片分析之后:

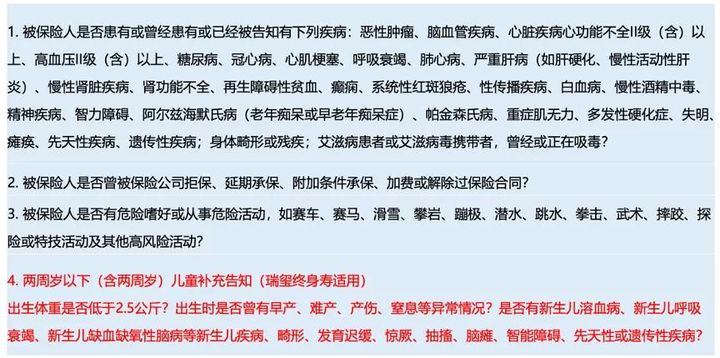

>>健康告知

>>免责条款

毕竟,身为消费者,肯定是希望保险的健康告知和免责条款更少的。要知道,健康告知是看消费者的健康状况是否能购买保险。

而免责条款,就是购买了产品之后,保险事故是在哪些情况下产生的,保险公司不予赔付。

二、瑞泰瑞玺终身寿险的收益可观吗?

学姐以30岁李先生投保瑞泰瑞玺终身寿险,平均每年保费35910元,总共交三年,有100000保额作为例子,李先生的收益演算如下,我们来看看:

在李先生的收益演算图里面,我们可以了解到,当李先生39岁时,这一年的现金价值超过累计已交保费,为110760元。

其实也就是说,李先生本金就拿回来了!

然而随着李先生年龄的不断增加,保单的现金价值也在不断的增长,至到李先生年纪到70岁的时候,这年的现金价值高达1105970元,翻了将近10倍。

总体来说,瑞泰瑞玺终身寿险是一款长期强制储蓄的增额终身寿险,需要大家重点关注的是,目前市面上其他增额终身寿险产品的交费期满,可以通过加保来进行长期交费。

对此,五款收益可观的增额终身寿险为你们附上,记得趁下架之前购买哦:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

因为瑞泰瑞玺终身寿险的收益率相较于其他增额终身寿险来讲,不属于高的,若要配置长期、安全的资产,还有比此款瑞泰瑞玺终身寿险更加出色的产品,我建议你们三思。

只是,对于不同年龄的人来说,所演算增额终身寿险的收益率都会有所差异,那究竟怎么入手,需要看一下个人实际年龄进行计算。