和谐健康前段时间将福满一生这款新品重疾险推向市场,从一推出就深受大家的喜爱,不只是因为名字象征不错,更关键的是它的重疾保障据称相当到位。

“61岁前首次患重疾可赔付170%保额”好多人已经想投保了,但学姐劝你别急着下手,先看看测评结果在下手吧!

首先,学姐教一下大家怎么去选择重疾险:

《教你辨别保险合同那些坑!》baoxian.2239.com

《教你辨别保险合同那些坑!》baoxian.2239.com

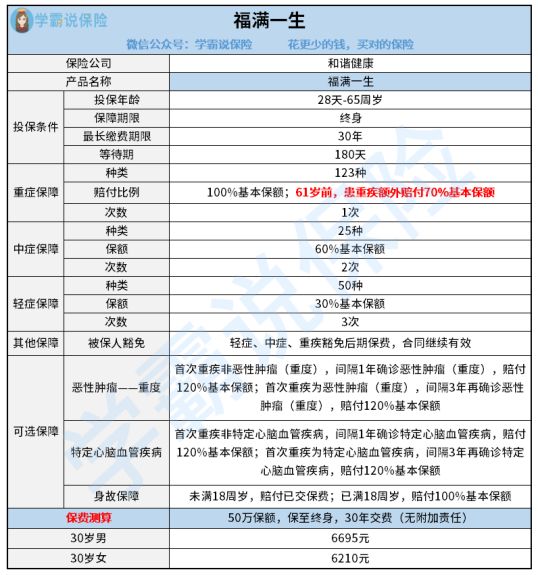

一、揭开福满一生的神秘面纱!

对于我们来说,保障图还是比较复杂的,不如学姐直接来说重点:

1、重疾赔付比例高

福满一生为这些在61岁前首次的重病的人群提供了比较好的保障,能够赔付170%的保额,在重疾市场上,这个赔付比例就非常优秀了!

并且重疾额外赔付规定的年龄在61周岁前,这很完美的覆盖了人生的黄金期,不怕因为患病而让家庭失去依靠。

2、可选特定心血管疾病保障

现如今,我们的健康问题中,心脑血管疾病有着严重的影响,并且这项疾病的死亡率、发病率也呈升高趋势。

福满一生规定特定心血管疾病保障作为可选保障,并且提供120%保额作为赔付。多了一份保障给家族有患心脑血管历史的人。

心脑血管二次赔有多么重要学姐就不说了,在这篇文章里大家可以找到详细的内容:

《「心脑血管二次赔」实用性如何,买重疾险时有必要附加吗?》baoxian.2239.com

3、保费合理

针对提出的问题,福满一生重疾险,月入9000元能否负担,学姐这就为大家测算一下它的保费。

30岁的男人要是投保福满一生,有50万保额,可以分30年缴费、还有50万的保额,并且没有任何附加责任,这款重疾产品的保费为6695元。

这样保费在重疾市场上可以说价格一般,学姐看到过大多数保费高达上万元的重疾产品。对于每个月收入9000元,一年累计下来就是10万元的小伙伴来说,这笔费用就是小菜一碟了。

有关于福满一生的更多优点之处,学姐全部整理出来了放在这篇文章里面的,需要的可以去看看:

《和谐健康「福满一生」值得入手不?得知真相后,我收回了手……》baoxian.2239.com

这时候大家可能已经非常想要投保了,别急!看完这些缺陷再说。

二、福满一生的这些坑,别说我没告诉你!

1、等待期有猫腻

等待期是指在购买保险之后的规定时间内,即使是发生了保险事故,保险公司是不赔付保险金的。

所以等待期尽量不要太长,才可以迅速享有保障,目前重疾市场等待期最短为90天,而福满一生多了一倍的时间,在等待期出险的概率更大了。

大多数情况下,人们很少会在等待期出险,但万一你倒霉呢,到那时候就算保险公司拒赔你也没辙了。

如此看了,等待期大家也要一并重视,因为就这件事,就足以影响我们以后的理赔:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、保障期限太单一

大多数优秀的重疾险,不单在保障期限上设置终身保,另外,还能够选择保至60岁/70岁等定期,如此,大家在选择保障期限上,就能随意选择了。

可是福满一生也是呆板,只有保障终身这一选项,虽然一生都可以受到保障,但同时也需要花费更多的钱来缴纳保费,比定期要贵,对手头资金紧张的朋友不是很友好。

整体来说,福满一生的保障内容还是很完善的,表现很好,并且投保年龄范围也广,不足的地方就是保障期限单一而且等待期现长,但是在过于强大的实力面前一些小小的劣势便显得微不足道了。

相信有的人会认为以点概面不够严谨,还想看看其它的种类进行对比,那下方这份榜单会帮助你:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "工资9千承担得起和谐健康福满一生重疾险吗"的图文回答,望采纳!